学生専用ライフカードを申し込んだはいいけど、限度額が全然足りない…

海外旅行を前に、困っている学生も多いのでないでしょうか。

海外に行く頻度が多い方や実家に帰省する頻度が高い方は、飛行機代だけでもう利用できる枠がなくなってしまう…。

私も実家に帰省する際は飛行機だったので、毎回限度額オーバーで手数料を泣く泣く払って現金払い…なんて経験があります。

ここでは、学生専用限度額はいくらなのか、限度額を引き上げる方法について解説していきます。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

学生専用ライフカードの限度額はいくら?

学生専用ライフカードの限度額は、ショッピング枠が5~30万円

キャッシング枠が0~10万円までです。

限度額を自分で決めることはできない

限度額を自分で設定することはできません。

いくらアルバイトで稼いでいても、ライフカード会社がショッピング30万円まで、キャッシング10万円までの中で設定します。

通常ならば、ショッピング枠は10万円スタートです。

上限は30万円までですが、在学中にここまで上げるのは難しいでしょう。

利用限度額はショッピング枠とキャッシング枠両方の合計

学生専用ライフカードは利用限度額がショッピング枠30万円、キャッシング枠が10万円までですが、使える金額は40万円になるわけではありません。

利用限度額はあくまでショッピング枠とキャッシング枠、両方の合計です。

例えば、利用限度額が10万円のとき、キャッシングで5万円使うと、ショッピング枠で使える金額は5万円になります。

学生専用ライフカードだけでなく、すべてのクレジットカードの利用可能額はショッピング枠とキャッシング枠を合わせた金額になるので注意しましょう。

限度額は1ヵ月単位の金額ではない

私も勘違いしていましたが、クレジットカードの限度額は1ヵ月でリセットではないので注意しましょう。

学生専用ライフカード含むすべてのクレジットカードは、カードの利用金額を支払って初めてリセットされます。

学生専用ライフカードの締め日と支払日は以下の通りです。

| 締め日 | 支払い日 | |

|---|---|---|

| ショッピング | 毎月5日締め |

請求月の27日 または請求月の翌月3日 |

| キャッシング | 毎月月末締め |

請求月の27日 または請求月の翌月3日 |

なお、支払日は提携している金融機関によって異なります。

口座引き落としに設定している金融機関によって異なるので確認しておきましょう。

表を見て分かる通り、約2か月で限度額がリセットされます。

クレジットカードをよく使う学生にとっては、2か月に使える額が少々少なく感じますよね…。

学生専用ライフカードの限度額をMAXにする方法は?

基本的に学生専用ライフカードの限度額を、在学中にMAXの30万円まで上げるのは難しいです。

入学してからずっとライフカードを使っている、またはアルバイトで親の扶養から外れるほど収入を得ている方なら限度額が上がる可能性がありますが、あくまでクレジットカード会社の判断だと覚えておきましょう。

利用実績を地道に積み上げる

学生専用ライフカードの限度額を上げる基本的な方法です。

クレジットカードを適度に利用し、カード会社からの信用を得られれば、カードの利用限度額が上がっていることがあります。

しかし、あくまでもライフカー会社の判断で引上げを行うため、学生が事前に申し込んでどうにかなる問題でもありません…。

収入があることを証明する

アルバイトで年間120万円以上稼いでいる方は、アルバイト先の給与明細や所得証明で安定した収入があることをアピールすれば、限度額を引き上げてもらえる可能性があります。

しかし、限度額を引き上げるかどうかは、クレジットカード会社の判断です。

アルバイト収入が120万円以上あるからとって、必ず限度額が上がるわけではないので気を付けましょう。

学生専用ライフカードの限度額一時引上げはできない

JCBや三井住友の学生カードなど、一時引上げに対応しているクレジットカードもありますが、学生専用ライフカードは限度額の一時引上げができません。

海外旅行などお金が必要な時に、一時引上げができないのはかなり困りますよね。

そのため、学生専用ライフカードを使う際は、限度額を超えないように誕生日用のカードや海外旅行のサブカードとして使うことをお勧めします。

学生におすすめのクレジットカード

学生はカードの限度額を引き上げるのが難しく、きちんと利用履歴を積んでいたとしても引き上げに時間がかかってしまします。

限度額の引き上げを何年も待っていると、学生生活終わってしまいますよね…。

1枚で足りない学生の方は2枚目のカードを作ることをお勧めします。

以下では学生のうちに持っておくと便利なカードをご紹介します。

三井住友カードデビュープラス

| 年会費 |

無料 2年目以降は年1回の利用で無料 |

|---|---|

| 還元率 |

通常還元率 1.0% 入会から3ヵ月は還元率が2.5% |

| 国際ブランド | VISA |

三井住友VISAカードが発行している18歳~25歳まで申し込めるクレジットカードです。

三井住友カードデビュープラスを持っていれば、26歳になったら「自動的にゴールドカード」になり、ステータス性もばっちりです。

さらに2019年の3月からセブンイレブン、ファミリーマート、ローソン、マクドナルドでデビュープラスカードを利用すると還元率が3.0%(入会から3ヵ月間は4.5%)となります。驚くべき還元率…。

さらに銀行系のカードなので、セキュリティも万全です。

オリコカード・ザ・ポイント

| 年会費 | 無料 |

|---|---|

| 還元率 | 通常還元率 1.0% |

| 国際ブランド | VISA・Master Card・JCB |

オリコカード・ザ・ポイントはその名の通りポイント還元率に特化したクレジットカードです。

学生専用カードではありませんが、基本還元率1.0%で年会費が永久無料。

楽天やamazonなどのネットショッピングで交換率のクレジットカードのため、よく利用オンラインショッピングをする学生におすすめのカードです。

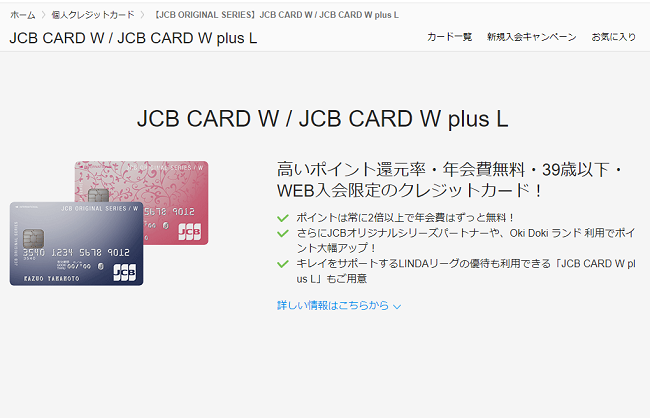

JCB CARD W

| 年会費 | 無料(18歳~39歳まで) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | JCB |

JCBが8年ぶりに発行した学生向けのカードです。

これまで還元率が0.5%だったカードを1.0%という2倍の還元率にしたカードで、さらにセブンイレブンで2.0%、Amazon2.0%、スタバでは5.0%の還元率です。

JCB CARD Wは2種類あり、通常のクレジットカードと女性向けのクレジットカードがあります。

女性向けのカードは、女性ならではの病気の保険が月々30円から付けられるカードになっているのでこちらもおすすめ。

利用付帯ですが、最高2000万円までの海外旅行保険もついてきます。

JCBブランドなので、ブランド力やステータス性もばっちりです。

結論:学生で限度額を引き上げるのは難しい

学生専用ライフカードの限度額は30万円ですが、現実的に考えて30万円まで引き上げることは難しいでしょう。

今持っているライフカードの限度額を引き上げるより、新しいクレジットカード作ってしまった方が早いです。

学生専用ライフカードを海外で存分に使いたいけど、限度額が足りない…と言う方は、新しくクレジットカードを作ることをおすすめします。