過去に延滞・遅延を起こしてしまった方や年収などクレジットカードの審査が不安ですよね。

できれば審査のないクレジットカードに申し込みたいとことですが、クレジットカードは利用者の信用を元に審査するのでどうしても審査が必要になります。

結論から言うと、審査のないクレジットカードはないのです…。しかし、審査が比較的易しいカードや、審査がないデビットカードやプリペイドカードなどの選択肢はあります。

ここではクレジットカードの審査が不安な方のために、審査のないカードと、クレジットカードの審査についてまとめていきます。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

審査がない(無審査)のクレジットカードは存在しない

クレジットカードに審査が必要な理由

まず、審査がないクレジットカードは存在しません。その仕組みを簡単に解説します。

クレジットカードの仕組みは以下の通りです。

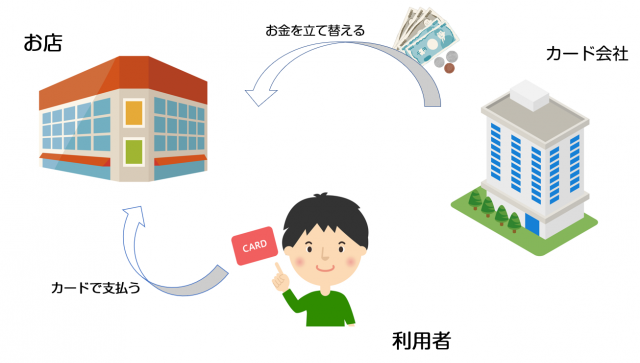

クレジットカードを利用すると、利用者が使ったお金をカード会社が立て替えます。カード会社が立て替えてお店に支払うことで、利用者はお金をその場で支払わなくてもいい仕組みになってします。

返却際はクレジットカード会社が立て替えたお金を利用者が支払います。

「確実に後からでも支払ってもらえる」という確証がなければクレジットカード会社は利用者のお金を立て替えることはしません。

そのため、信用情報を審査する必要があるのです。申し込み者の信用情報を確かめるために、カード会社は「個人信用情報機関」に登録されている情報を元に審査します。

個人信用情報機関には申し込み者1人1人に対して以下の様な情報が登録されています。

- 名前・生年月日・住所・電話番号などの個人情報

- 過去のクレジットカードの取引実績(過去に作成したカード・支払い回数や金額)

- その他借入の情報

このようにカード会社は申し込みの状況を詳しく審査することで、支払能力がある人物なのかどうかを判断しています。

個人信用情報機関について

現在日本には3つの個人信用情報機関があり、それぞれの情報は信用情報機関どうしで共有できる仕組みになっています。

- CIC…株式会社シー・アイ・シー

- JICC…日本信用情報機構

- JBA・KSC…全国銀行個人信用情報センター

CIC(株式会社シー・アイ・シー)は主にクレジットカード会社が加盟している個人信用情報機関です。クレジットカードの履歴だけではなく、携帯電話本体料金の支払いの状況も信用情報に記録されます。

JICC(日本信用情報機構)は主に消費者金融やクレジットカード会社が加盟している情報機関です。主に借金に関する情報が記録されています。クレジットカードのキャッシング枠の利用状況もJICCに登録されています。

JBA・KSC(全国銀行個人信用情報センター)は銀行や信用金庫が主に加盟している個人信用情報機関です。

銀行系なので、住宅ローンやマイカーローンなど、銀行からの借金をしている場合はここに登録がされます。

審査で重視されるポイントは?

クレジットカードの審査で見られるポイントは多く分けて2つです。

- 現在の返済能力

- 過去のクレヒス・個人信用情報機関の情報

現在の返済能力に関しては、年収・勤務先・勤続年数・借入状況などの項目が審査されます。

基本的に年収が高い・信頼性の高い職業についている・勤続年数が高いほど審査に通過しやすいです。また、預貯金額が多いのも審査にプラスに働きます。

過去のクレヒスは個人信用情報機関を元に、支払いの遅延・延滞・金融事故がないかチェックします。過去のクレヒスに傷があった場合は、どんなに現在の返済能力があった場合でも審査落ちしやすくなります。

カード会社は信用情報に問題がある人に対して「お金に困っている人」「また延滞するかも…」という疑念があるためです。

審査のないカード!選択肢は4つ

解説してきたように審査のないクレジットカードはありません。しかし、クレジットカードにこだわらなければ「現金を持ち歩かなくて済むカード」はあります。

クレジットカードを持てないからと言って現金を多額に持ち歩くのは怖いですよね…。ここではクレジットカードの代わりに審査の必要ないカードをまとめました。

- デビットカード

- 家族カード

- プリペイドカード

- バンドルカード

その場引き落としのデビットカード

デビットカードとは、利用した金額がその場で銀行口座から引き落とされるカードです。クレジットカードと違って後払いのカードでないので信用を審査する必要がありません。

銀行から直接引き落とされるので、口座に入っているお金を使いすぎる心配もありません。また、加盟店が多いのもメリットです。

JCBマークのあるお店ならJCBのカードが使えますし、VIASマークのあるお店ではVISAデビットが使えます。

15歳以上で国際ブランドつきのデビットカードが持てる

クレジットカードは18歳以上、または20歳以上でないと持てませんが、デビットカードなら15歳から国際ブランドつきのカードを持つことができます。

ネットショッピングでもデビットカードは使えるので、利用シーンで困ることはないでしょう。

デビットカードを作るには金融口座との連携を

デビットカードは口座ら直接引き落としがされるカードなので、金融機関との連携をする必要があります。

- すでに口座を開設している金融機関のデビットカードを探す

- 作りたいデビットカードに合わせて金融機関の口座を開設する

どちらでも結構です。審査が必要なく、使い過ぎの心配もいりませんよ。

デビットカードのデメリット

デビットカードのデメリットは「携帯電話・ガソリンスタンド・高速料金・プロバイダでの料金支払いができない」「クレヒスがつかない」「口座にある分しか利用できない」です。

直接引き落としなので、口座にある貯金額以上を利用することはできません。使いすぎる心配はありませんが、反対に給料日前に厳しい状況のときに頼ることもできません。

携帯電話・ガソリンスタンド・高速料金・プロバイダこうの支払いは基本的にはできませんが、楽天銀行デビットカードのように支払いが可能なカードも多いです。

楽天銀行デビットカードは16歳以上なら審査不要で持てるカードです。VISAの国際ブランドなので、世界中のあらゆるシーンで利用できます。

また。100円で1ポイントの還元がされる高還元率のデビットカードで、楽天市場・楽天トラベル・楽天ブックスなどの楽天サービスで楽天銀行デビットカードを利用すると、さらに還元率がアップしますよ。

審査不要の家族カード

審査が不要でクレジットカードを持つ方法として家族カードも有効な方法です。家族カードとは、クレジットカードの本会員を親にして、その子カードのことを言います。

本会員と生計を同一にする配偶者・親・子供の18歳以上であれば審査なしで発行できます。家族カードは利用する本人ではなく、本会員の信用情報を元に作られます。

カードの支払いを遅延・延滞していない限り、審査に落ちることはありません。例え家族カードの利用者に金融事故を起こしたkたがいても大丈夫です。

家族カードのデメリット

家族カードは本会員の審査を元に発行されているため、クレヒスは積めません。審査なしで作れるカードのデメリットですね。

また、家族カードの大きなデメリットとして「利用明細が本会員にすべて共有されてしまうこと」が上げられます。カードをいつに何にどのくらい使ったのかがすべて筒抜けになってしまうので、ストレスになるかもしれません。

事前入金のプリペイドカード

プリペイドカードとは事前に入金しておくことで買い物時に利用できるカードです。図書カードや交通系のICカードもプリペイドカードにあたります。

代金が前払いになっているので使過ぎる心配もありませn。盗難にあってしまうと、使われる危険はありますが、事前にチャージしていた額で被害を抑えられます。

デビットカードと同じように、同じ国際ブランドがついたお店で使えるので、利用場所に困る心配もありません。

かわいいデザインがあるカードも多いので好きなデザインを選択できますよ。

これはエポスのプリペイドカードです。

プリペイドカードのデメリット

プリペイドカードのデメリットとして。チャージするのが面倒なのが上げられます。デビットカードや家族カード、クレジットカードはチャージの必要がありません。

しかしプリペイドカードは残高がなくなってしまうたびにチャージするのが少々面倒です…。また、審査なしで持てるためクレヒスは積めません。

ネット上で利用可能なバンドルカード

バンドルカードは聞きなれない方も多いと思いますが、ネットショッピング専用のVISAプリペイドカードのことです。

申し込むと1分でバーチャルカードが発行され、お金のチャージができしだいすぐに使えるため、ネット決済が急に必要になったときの心強い味方になります。

ただし、プりペイドカードなので残高がなくなるたびにチャージしなくてはいけません。少々面倒くさいと感じるかもしれませんね。

審査のないETCカードはデポジット式

クレジットカードを持つ目的がETCカードの方もいるでしょう。クレジットカードと紐ついたETCカードの場合はクレジットカードを発行しないといけません。

しかし、デポジット式のETCカード(パーソナルカード)なら審査が必要ありません。審査がない代わりに保証金が最低でも2万円は必要です。

ETCカードを解約すればデポジット金は戻ってくるのですが、解約しない限り2万円はもどってきません。

詳しくはこちらをご覧ください。

クレジットカードの審査が不安な方は作りやすいカードを選択するのも手

審査がないカードを作る方法を4つ紹介しましたが、ポイント還元率や特典の面、クレヒスの面からみて「やっぱりクレジットカードがいい…」と改めて思った方もいるのではないでしょうか。

クレジットカードタイプには審査が厳しいカードと審査が比較的易しいカードがあります。過去のクレヒスが不安な方、収入が心配な方は審査が甘いカードに申し込むといいでしょう。

具体的には流通系のクレジットカードがおすすめです。

楽天カード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | 540円 |

| ETC発行手数料 | 無料 |

| 還元率 | 1.0% |

| 電子マネー | |

| 申し込み資格 | 満18歳以上 |

- 還元率が常に1.0%以上

- 楽天市場でポイント還元率3.0%以上

- カード年会費無料

楽天カードは流通系のカードの中でも自社サービスを多く展開しているクレジットカードです。

収入の少ないフリーターや専業主婦の方でも審査に通った実績があるので、現在の収入に不安がある方も安心ですよ。

また、楽天カードは高還元で貯めたポイントが使いやすいことでも有名なので、ポイント重視派の方もにおすすめです。

エポスカード

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

| 申し込み資格 | 満18歳以上の方 |

- カード年会費・ETCカード年会費無料!

- 海外旅行保険が最高500万円自動付帯

- マルイで年4回10%OFF・カラオケ30%OFFなど優待点多数

エポスカードはマルイが発行しているクレジットカードです。即日発行に対応しており、流通系のカードなので審査は甘めです。

マルイで年に4回10%OFFなだけでなく、カラオケ店でルーム料金が常に30%OFFになる、居酒屋で優待が受けられる・海外旅行保険が最高500万円自動付帯している…など特典も充実していますよ。

その他審査が甘いクレジットカード知りたい方はこちらをご覧ください。

クレヒスが必要ないならデビットカードや家族カードも検討してみよう

ここまでの記事もまとめです。

- 審査のないクレジットカードはない

- 審査には個人信用情報機関の記録が大きく関わっている

- 現金を持ち歩きたくないだけなら審査のないカードもおすすめ

- 審査なしのカードではクレヒスが積めない

現金を持ち歩きたくないだけの方なら、デビットカード・家族カード・プリペイドカード・バンドルカードも検討してみてもいいでしょう。

また過去に金融事故をおこしてブラック入りしたしまった方は、10年間クレジットカードの審査に通らないので、それまでの繋ぎとして申し込むのもアリでしょう。