楽天カードは比較的審査が簡単クレジットカードではありますが、どうしても落ちてしまうこともあります。

そこで今回は審査に落ちたと考えられる原因をいくつか挙げ、それぞれの対処方法や楽天カードよりも審査に受かりやすいカードの紹介をします。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

楽天カードの審査が厳しいから審査に落ちた?

楽天カードの審査はそこまで厳しくはありません。

もし楽天カードの審査に落ちた場合は、申請者側に何かしらの不備があると考えられます。

楽天カードの審査落ちの原因とは

申し込み内容に不備があった

楽天カードの審査に落ちた場合は、まず申し込み内容に不備があったということが考えれられます。

例えば住所の記載や職場、電話番号などです。

これらが間違っていた場合、ほぼ間違いなく審査に通らないため申し込んだ内容をもう一度確認しましょう。

短期間に複数枚のクレジットカードに申し込んだ

クレジットカードはその性質上、短期間に複数のカードを申し込むと審査落ちしやすいです。

なぜなら発行する企業は違ったとしても信用情報を保存・管理する場所は共有されているためです。

本人の信用情報は1つしかないため、複数のカードを申し込むなどの不審な行いをすればすぐに見当が付きます。

多重申し込みによる審査落ちを防ぐために、次のカードを発行するのは半年程度待ちましょう。

在籍確認や本人確認できなかった

クレジットカードは職場や学校に在籍確認の連絡をすることがあります。

もしそこで確認が取れなければ審査落ちするので、本当に在籍している機関の番号を記入しましょう。

申し込み条件を満たしていない

楽天カードは幅広い方に申し込み資格がありますが、高校生など一部の方には資格がありません。

楽天カードの申し込み資格として、ホームページには2つの条件があります。

- 18歳以上である(高校生を除く)

- 楽天会員である

18歳以上でも楽天会員ではないという方は、申し込み不可または審査落ちします。

条件を揃えてから申し込みをするようにしましょう。

未成年者は親の同意はあればOK

高校生でなければ18歳以上20歳未満であっても親権者の同意のもとで申し込み可能です。

逆に未成年者は親権者の同意を得られなければ、楽天カードの申し込みをすることはできないため、必ず同意を貰うようにしましょう。

過去に滞納や延滞をしていた

クレジットカードにはいくつかタブーがありますが、その中でも絶対に行ってはいけないこととして支払いの滞納や延滞があります。

もしこの滞納や延滞をしてしまいブラックリスト入りしてしまった場合は、数年間クレジットカードの審査に落ちる可能性があります。

もし、過去に滞納や延滞をした経験はある方は、クレジットカードの新規発行を数年間控えることをおすすめします。

クレジットカード履歴がなかった

クレジットカードは信用情報機関で個人の信用情報をもとに発行する・しないを決定します。

信用情報をもとに、支払いを滞納せずにしっかりと返済しているか、またこのカードを所持するにあたって支払能力が本当にあるのかというものをチェックします。

その際に過去のデータを引っ張ってくることがありますが、クレジットカード履歴が無いということはカードを発行して良いのかどうかの判断材料が無いことを意味します。

もちろん、誰もが1枚目はクレジットカード履歴がないためこれだけで大きく不利になるということはありません。

しかし、ある程度の年齢でクレジットカード履歴がないと、カード会社は「ほんとうにクレジットかカードの利用料を支払えるのだろうか…」と不安に感じ、審査落ちしてしまいます。

他社の借入は多い

クレジットカードのキャッシングあるいは消費者金融(サラ金)などで多くのお金を借りている場合、審査に不利になります。

なぜなら身の丈に合っていないお金の使い方をしている、返すために借りているのだろうと判断されることがあるからです。

もしお金をたくさん借りていて審査に落ちた場合は、すべて返済してまた申し込むことで審査に通りやすくなります。

楽天カード再申し込みの際の注意点

審査に落ちた楽天カードにもう一度申し込むにあたって気をつけておきたいことは、前回落ちた原因と考えられる理由を解決しているかどうかです。

もしその原因(お金の借りすぎ、親権者の同意、記入漏れなど)を解決せずそのまままた申請しても、また落ちることが想定されます。

なぜ審査落ちたのかを考え、解決した上で再申し込みをするようにしましょう。

審査落ちから半年間待って申し込む

信用情報機関に個人の信用情報が保存されるのは半年間です。

ただ、支払いの滞納をしていた場合はブラックリストに載ってしまうため数年は審査落ちします。

それ以外の原因で落ちたのではないかと思われる場合は、半年待って申請すると通りやすくなります。

滞納している料金をなくす

滞納したままでは間違いなくクレジットカードの新規発行は不可能です。

カードが作れなくなるだけでなく今後の人生設計にも甚大な支障をきたすため、すぐに支払いましょう。

定職について安定収入を得る

クレジットカードの審査で最も重要視されるのは個人の支払能力です。

支払能力といってもその基準はまちまちで、ゴールドカードやプラチナカードになるとかなり難しくなりますが、楽天カードの場合は高収入でなくても安定収入があればOKです。

現在安定した収入が得られていない場合は、定職についてから楽天カードを申し込みましょう。

楽天カードの審査に落ちた方におすすめのクレジットカード

楽天カードの審査に落ちたとしても、今後他のカードを作ることができなくなるということはありません。

楽天カード以外のクレジットカードにも視野を広げてみましょう。

次に紹介するのは楽天カードを申し込んだ方に人気の2枚のカードです。

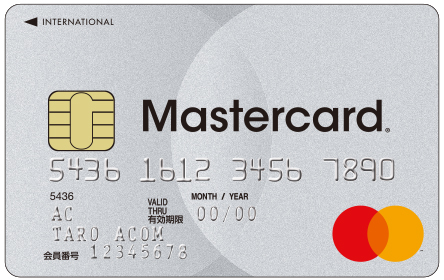

ACマスターカード

ACマスターカードは三菱UFJフィナンシャル・グループのアコムが発行するクレジットカードです。

系統としてはイオンカードや楽天カードのような流通系クレジットカードとは違い、消費者金融系クレジットカードに分類されます。

同じ消費者金融系クレジットカードにはアイフルや武富士の発行しているものがあります。

アコムACマスターカード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | — |

| ETC発行手数料 | — |

| 還元率 | — |

| 電子マネー | — |

- 消費者金融アコムの独自審査

- オンライン申し込みで最短20分審査可能※お申込時間や審査によりご希望に添えない場合がございます。

- 自動契約機(むじんくん)で最短即日でカードを受けとれる

ACマスターカードのメリット

- キャッシングの限度額が高い

- カードが発行可能か事前に知ることができる

- 最短で即日発行ができる

- 年会費が無料

キャッシングの限度額が高い

消費者金融系クレジットカードの最大のメリットなのですが、ACマスターカードは最大800万円まで設定することができます。

もちろん全員が800万円にできるというわけではなく、法律によって年収の3分の1が個人の最大設定可能額として決められています。

例えば年収が600万円の方の場合、最大200万円のキャッシング枠を作ることができます。他のクレジットカードでは多くとも50万円程度なので約4倍の現金を簡単に借りることが可能です。

カードが発行可能か事前に知ることができる

一般的なクレジットカードは申し込み後に審査をしなければ通るか落ちるかが分かりませんが、ACマスターカードは申し込みをする前に簡単な診断(3秒診断)があります。

この3秒診断の結果を見て審査をすることができるため、落ちる心配はしなくても問題ありません。

最短で即日発行ができる

アコムACマスターカードは最短で即日発行することができます。

これは一般的なクレジットカードでもできることがありますが、ACマスターカードの場合は土日にも即日発行可能です。

特にゴールデンウィークのような大型連休で急にまとまった現金が必要になったりクレジットカードが必要になった際、すぐに発行できて使えるようになるというのはかなり大きなメリットです。

年会費が無料

年会費がかかると余計にお金を払わなければならないため、無料であることに越したことはありません。

ACマスターカードのデメリット

ACマスターカードにはデメリットもあります。このデメリットも踏まえたうえで発行・利用するよようにしましょう。

・保険が無い

・ETCカードや家族カードが無い

・ポイントが貯まらない

・リボ払い専用

保険が無い

まず、国内外の旅行保険やショッピングの補償が付いていません。

旅行保険に関しては別途掛ければ特に問題ありませんが、ショッピングで不正に利用された場合の補償が無いのは痛手です。

もしインターネットで利用する場合はウイルスに気をつけて利用しましょう。あるいは親愛できるお店でのみ利用するなど、他のクレジットカードよりも慎重に扱う必要があります。

ETCカードや家族カードが無い

次に、ETCカードや家族カードが無いということです。キャッシング用・ショッピング用として割り切った使い方をすれば良いのですが、ETCを利用したい場合には他のカードを作る必要があります。

また、家族カードの発行もできないので個人で使う以外の方法はありません。

ポイントが貯まらない

他にも、ポイントが貯まらないというデメリットがあります。

ACマスターカードはポイントプログラムに参加していない貯め、ショッピングやキャッシングを行ってもポイントは貯まりません。

なのでいくらこのカードを利用してもお得にはなりません。どうしても他のクレジットカードを作れなかった場合のみショッピングとして使いましょう。

リボ払い専用

最後に、ACマスターカードはリボ払い専用のカードであるということです。

店頭で「一括で払います」と言ったとしてもリボ払いになります。

リボ払いはどれだけ利用しても毎月一定額の返済で済みますが、手数料がかなり高額です。

年率10.0%~14.6%手数料が発生するため、使うほど手元からお金がなくなります。

ただ、毎月の支払額を限度額にまで引き上げると手数料はかからずに一括払いと同様の扱いになります。いずれにせよ手間は少なからず発生するため、デメリットといえます。

ACマスターカードの支払日・締め日

ACマスターカードの締め日は毎月20日ですが、支払日は翌月7日から起算して35日です。

ただ、翌月6日までに一括で支払うと手数料が発生しないため、余裕があれば翌6日までに払うようにすると節約できます。

ちなみに、締め日が休業日の場合は前営業日が締め日となり、6日が休業日の場合は翌営業日まで手数料がかかりません。

関連記事acマスターカード入会.club!acマスターカードの作り方と申し込みの流れ!

ライフカードCh(有料)

ライフカードChは審査が柔軟で、通常のライフカードとは異なる独自の審査をしているクレジットカードです。

自動で機械的に審査をする通常のクレジットカードとは違い、個人個人をしっかり見て審査するため比較的誠実な審査結果が出るとして有名なカードです。

ライフカードch(有料)

| カード年会費 | 5000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 独自審査で申し込めるクレジットカード

- 海外旅行保険が最高2000万円自動付帯

- 弁護士無料相談サービスつき

ライフカードChのメリット

ライフカードChのメリットは大きく3つあります。

- 弁護士に法律相談が1時間無料

- 審査のハードルが高くない

- 通常のカードと見た目が全く同じ

弁護士に法律相談が1時間無料

まず、ライフカードChの最大の特徴なのですが弁護士に無料相談ができるということです。

弁護士相談は相場が高く、30分で5,000円程度かかります。

ところが、ライフカードChは年会費自体が5,000円なので、実質無料で相談できるということです。

むしろ、1時間10,000円であることを考えれば、弁護士相談をするためにライフカードChを作るというもの1つの手です。

審査のハードルが高くない

次に、冒頭でも書いたように審査のハードルの低さです。

特にこのカードは独自の審査という点をかなりプッシュしているため、通常のカードの審査で落ちた方に対する救済措置のようなものとして考えていると見受けられます。

他のカードで審査が通らなかった場合は、とりあえずダメ元でもライフカードChを申し込むと受かるかもしれません。

通常のカードと見た目が全く同じ

年会費有料のカードなので、見た目が変わっていれば「この人は普通のカードで落ちたんだ」と思われることがあります。

ライフカードとデザインが同じなので、特に何とも思われずに使うことができます。

気の持ちようといえばそれまでですが、後ろめたさを感じずに使うことができるというのはメリットです。

ライフカードChのデメリット

- 年会費が有料

- 国際ブランドがMasterCardのみ

年会費が有料

年会費は有料なのですがステータス性は特にありません。5,000円も毎年払い続けなければなりませんが、比較的安価なゴールドカードを持つことのできる金額です。

また2年目以降は口座から自動で引き落としになりますが、初年度の年会費はカード受け取り時の代引きです。

つまり、受け取る際は家にいなければならず、かつ現金も用意しなければなりません。

国際ブランドがMasterCardのみ

最後に、国際ブランドがMasterCardしかないという点です。

たしかにMasterCardは世界共通で使え、VISAに次いで2番目に汎用性がありますが、JCBのみ・VISAのみ使えるというお店もあるので選択肢が無いのはデメリットに感じます。

関連記事

ライフカードCh(有料)の審査はどのくらい易しい?気になる審査基準と時間は?

楽天カードの審査に落ちたらまず半年間は待とう!

楽天カードはそんなに審査は難しくないですが、個人の信用情報によってはどうしても審査落ちしてしまうことがあります。

その場合には信用情報機関の記録のなくなる半年間は新規で申し込むのを控えましょう。

その後はもう一度申請しても問題ありませんが、また落ちそうであれば今回紹介した2種類のカードを先に発行しておくことで、手元にクレジットカードが1枚もないという状況を避けることができます。

最後に、発行できたとしてもそれがゴールではなく、良好なクレジットカード履歴を作り続けることが更に欲しいクレジットカードを申し込むことのできる手助けになります。

借りたものはしっかり返すことを心がけましょう。