審査の速さとキャッチーなCMで人気のクレジットカードである楽天カード。

時がたつにつれて楽天カードを使う用途や金額も増えてくるかと思います。

今回はそんな楽天カードの限度額についてのお話です。

楽天カードの限度額はいくらなのか、限度額を引き上げる方法はあるのか。

楽天カードの限度額に関する疑問を解決する情報がすべてここにあります。

気になる楽天カードの限度額について学び、安心して楽天カードを利用しましょう!

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

楽天カードの限度額はいくら?

楽天カードの限度額はいくらなのでしょうか。

楽天カードに限らず、ほとんどのクレジットカードでは利用者の返済能力やクレジットヒストリーを見て限度額を決定します。

ここではタイプ別に限度額を紹介していきます。

収入が少ない人は最大10万円

収入がそんなにない場合、限度額は最大10万円です。

少ないと感じるかもしれませんが、クレジットカード会社からすればお金を建て替えるというリスキーな手段を取っているのです。

返済能力に見合った限度額を設定しないと、回収できなかった場合にマイナスになってしまいます。

収入が多ければ限度額を高くすることができますが、収入が少なければ限度額を上げることは難しいのです。

しかし、低収入だからといって審査に落とすわけではないのが楽天カードの嬉しいところです。

限度額は少なくとも楽天カードを利用することはできるのです。

クレジットヒストリーが浅い場合も最大10万円

クレジットヒストリーが浅い場合も限度額は10万円です。

クレジットヒストリーは個人の信用を測るものさしです。

過去に支払いが遅れたことがあったりすると、クレジットヒストリーに傷がつきます。

クレジットカード会社からすると返済してくれるかどうか怪しい人にお金を貸すことはリスクを伴います。

リスクを考え、クレジットヒストリーが浅い場合も限度額は少なめに設定されるのです。

充分なクレジットヒストリーを持っている場合は最大100万円

クレジットヒストリーは個人の信用度を測る指標です。

そのため、クレジットヒストリーが十分にある人は限度額が高めの最大100万円に設定されます。

限度額が上がらない原因がクレジットヒストリーの浅さなのであれば、小さな決済を積み重ねていき、クレジットヒストリーを育てるようにしましょう。

初期の限度額は人によって極端な振り幅がある

このように、楽天カードを持つ個人の状況によって限度額が大きく変わることがわかりました。

ある程度の信用がある人には最大100万円という高額な限度額を設定し、逆に信用しにくかったり、収入が少なかったりする人でも審査に落とさず限度額を低く抑えるという楽天のスタンスが見て取れます。

最大限度額はいくら?

ここまでお話をしたように、楽天カードの最大限度額は100万円だと思われています。

しかし楽天カードは300万円まで限度額を引き上げることができるのです。

限度額100万円までは自動的に増枠されます。

しかし電話で増枠を申請すると、最大300万円まで限度額を増枠することができるのです。

限度額が300万円となるとゴールドカードクラスのクレジットカードの限度額と変わりません。

実例は少ないものの、限度額300万円を達成した実例もあるため、決して叶わない話ではありません。

学生の限度額は最大20万円程度

大学生、専門学生、大学院生が楽天カードに申し込んだ場合、限度額は5万円から20万円です。

他社のクレジットカードの利用履歴が良かったり、楽天カードが初めての一枚であったりする場合はまれに30万円の限度額をもらえます。

限度額30万円をもらえるような学生の方は楽天ゴールドカードや楽天プレミアムカードなどに切り替えることも考えてみましょう。

限度額の変更方法

ここからは楽天カードの限度額の変更方法について解説していきます。

増枠申請はインターネットか電話から

楽天カードの限度額増枠申請は主にインターネットか電話からおこないます。

金額が大きければ電話で増枠を申し込むことをおすすめします。

楽天e-NAVIで申し込む

インターネットで申し込む場合は会員ページである楽天e-NAVIで申し込むことができます。

楽天e-NAVIのメニューでご利用可能枠の変更を選択し、増枠の申し込みをします。

申し込み後1週間程度で審査結果が通知されます。

審査に通過した場合はすぐに限度額が増枠され、決められた範囲内で限度額を希望の金額にすることができます。

100万円以上の増枠は電話で交渉

楽天カードはコールセンターに電話することで増枠交渉をすることができます。

電話交渉の場合は希望の限度額をコールセンターのオペレーターに伝えればOKです。

申し込み方法の違いによって審査結果が変わるということはありません。

ただし限度額100万円以上を希望する場合は電話での増枠申請のみが受け付けられます。

100万円よりも多い増枠審査をしたい場合は電話で申し込むようにしましょう。

楽天カード作成直後の増枠はできない

楽天カードを作ってすぐに増枠をすることはできません。

増枠をしたい場合は半年程度楽天カードを利用してから申し込むようにしましょう。

ある程度の利用履歴があったほうが増枠申請は通りやすいのです。

増枠をしたい場合は利用履歴を半年間は積み上げましょう。

限度額を超過した場合の対処法

出費が重なり、限度額を超えてしまった場合はどうしたら良い?

楽天カードでは限度額を超えると楽天カードそのものが使えなくなってしまいます。

使いたいときに使えないというのは苦しいもの。

では、仮に限度額をオーバーしてしまった時の対処法を3つ紹介します。

①一時的な増枠を申し込む

楽天カードは急な出費などでお金が必要となった場合、一時的な増枠を申し込むことができます。

通常の増枠と比べて審査に通過しやすいため、「急な出費を乗り切りたい」という人はこの一時増枠という手段をとりましょう。

増枠後2か月間が一時増枠の有効期間です。

急な出費に対応するだけであれば十分な期間ですね。

②通常の増枠を申し込む

長期的に限度額を増枠したいという人は通常の増枠申請をしましょう。

増枠申請はインターネットと電話、どちらからも簡単にできるため、手間になることはありません。

キャッシング枠の一時増枠はできない

楽天カードでは、限度額の増枠申請ができるのはショッピング枠のみです。

キャッシング枠は増枠できないので注意しましょう。

③事前に増枠しておくのも一つの手

限度額を超えそうだとわかっている場合は、事前に申請し、増枠をしておくことをおすすめします。

限度額をオーバーする前とした後では審査の通りやすさが違います。

あらかじめ出費が分かっており、増枠やむなし、という場合は事前に増枠申請をしておきましょう。

限度額を上げやすくするコツ

ここからは楽天カードの限度額を上げやすくするためのコツを紹介します。

実際に増枠を実現した実例がある方法のため、効果は抜群です。

カード会社との信頼関係を築く

楽天カードに限ったことではありませんが、クレジットカードの限度額を増枠するために必要なのがクレジットカード会社との信頼関係です。

長期間にわたり、遅れることなく返済をできている人はクレジットカード会社も信頼します。

クレジットカード会社からすれば、優良な顧客にはどんどんカードを使ってもらいたいため、限度額はおのずと上がってきます。

楽天カードで限度額を増額したいのであれば新規契約から少なくとも6か月は実績を積み重ねましょう。

長期にわたって返済を遅らせない!

優良な顧客になるためには支払いを遅らせず、期日通りにきっちり返済することが重要です。

しっかり返済をしてくれる顧客であることをアピールするのに、返済が遅れてしまうとマイナスイメージです。

しっかりした利用者であるということを印象付けるため、長期にわたって返済を遅らせないということは重要なことなのです。

楽天カードをメインに使う

クレジットカード会社にとって、自社のクレジットカードをたくさん利用してくれる人には限度額を増やし、どんどん利用してもらいたいもの。

楽天カードを増枠するには楽天カードをメインで利用していることをアピールすることも重要です。

アピールのためにはやはり楽天カードを積極的に利用することが重要です。

公共料金の支払いなどを楽天カードに設定すれば、利用実績をどんどん積むことができます。

積極的に楽天カードを利用することは限度額増枠への近道なのです。

限度額を減らすこともできる

楽天カードは限度額を増やすだけでなく、減らすこともできます。

30万円以下には減枠できませんが、30万円までは限度額を減らすことが可能なのです。

一度減枠をしてしまうと、限度額を基に戻したい場合も増枠扱いとなってしまいます。

その都度審査が必要であるため、手続きに時間を要します。

減枠を考えるときは慎重に検討しましょう。

カードのランクアップを考えてみる

楽天カードにはいくつかの種類があります。

通常の楽天カードをはじめ、楽天ゴールドカード、楽天プレミアムカードというステータスの高い上位カードがあります。

楽天ゴールドカードと楽天プレミアムカードは年会費がかかりますが、そのぶん限度額も高めに設定されています。

そのため、限度額を100万円以上上げることが難しい楽天カードではなく、ランクアップした楽天ゴールドカードや楽天プレミアムカードへのランクアップを考えてみても良いでしょう。

楽天ゴールドカードと楽天プレミアムカード

| 楽天ゴールドカード | ・最高限度額200万円 ・3つから選べる国際ブランド(VISA、MasterCard、JCB) ・国内外21空港でラウンジが利用可能 |

|---|---|

| 楽天プレミアムカード | ・最高限度額300万円 ・誕生月は楽天ポイントが3倍 ・充実した国内/海外旅行保険 |

クレジットカードの利息と返済方法の注意点

クレジットカードの利用額を返済できなくなる原因としてよくあるのが利息と返済方法に関する知識不足です。

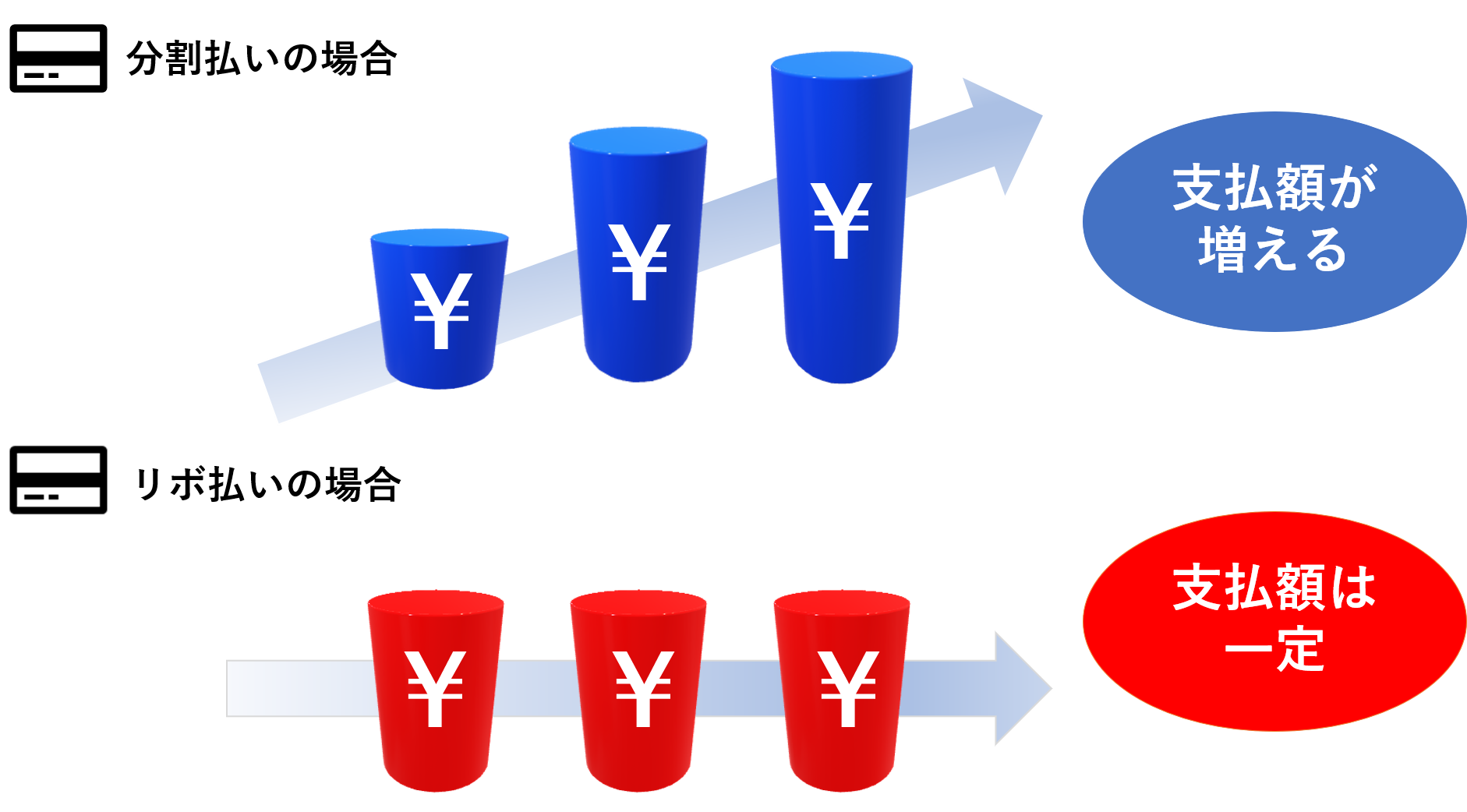

クレジットカードの返済方法は一括払いとリボ払いの二つです。

一括払いは名前のまま、一度に返済を完了してしまう支払方法のことです。

対してリボ払いとは、月々一定金額を返済していく方法のことです。

リボ払いは分割払いと似ていますが、決定的な違いがあります。

分割払いは借入額が増えれば月々の返済額は増えますが、リボ払いは月々の支払額が変わらないのです。

その代わりに、支払う期間が長くなります。

リボ払いは一見便利な返済方法に見えますが、月々の返済額が変わらないため借入額が増えていることを実感しにくいのです。

そのため、気づいたら借入額が膨れ上がっており、返済できなくなっているというケースが多いのです。

リボ払いは利息も高くつくため、利用しすぎると自分の首を絞めることになってしまうのです。

楽天カードの返済ができないとどうなる?

では、楽天カードの返済ができなかったときはどうなるのでしょうか。

ステップは6段階に分かれています。

①楽天カードの利用が止められる

返済ができないとまずは楽天カードの利用が止められてしまいます。

「返済できない者、使うべからず」ということです。

この時点で返済すれば、楽天カードはすぐにまた利用できるようになります。

しかし返済しなかった場合、次のステップに移ることになります。

②遅延損害金の発生

楽天カードの機能を止めたにもかかわらず、返済がない場合、楽天カードは遅延損害金の支払を求めてきます。

遅延損害金とは、クレジットカードの支払期限日に遅れてしまった場合に生じる賠償金のことです。

楽天カードの遅延損害金はショッピング枠の場合、請求金に対して年間で14.6%です。

対してキャッシング枠の場合は年間で20%となります。

キャッシング枠における遅延損害金の計算例を紹介します。

| 残高 | 10万円 |

|---|---|

| 遅延損害金 | 年率20% |

| 遅延日数 | 30日 |

| 遅延損害金の計算 | 100000円×20%÷365日×30日=1643円 |

遅延損害金は返済額に加えて請求されるため、また自分の首を絞めることになってしまうのです。

また、遅延損害金は支払期日がないのですが、延滞すればするほど増え続けていきます。

遅延損害金はできるだけ早く払うことが得策です。

遅延損害金の支払先はコンタクトセンターで確認する

楽天カードの遅延損害金の支払いは楽天カードのコンタクトセンターに相談しましょう。

コンタクトセンターでは振込先だけでなく、その時点までで遅延損害金がいくら発生しているのかを聞くこともできます。

信用情報に傷がついてしまう

楽天カードの返済を滞納していると、自分自身の信用情報に傷がついてしまいます。

楽天カードに限ったことではありませんが、クレジットカードの延滞情報は個人信用情報機関という機関に登録されます。

滞納をしたという情報が個人信用情報機関に記録されてしまうのです。

信用情報は5年間保存されるため、一度滞納をしてしまうと信用回復に5年間費やさなくてはならないのです。

会社から督促がくる

一定期間返済がないと、楽天カードから自宅に宛てて督促通知が届きます。

1か月以上滞納をすると督促状だけではなく、電話も頻繁にかかってきます。

放置すると裁判にもなる

督促に関しては勤務先への連絡はないものの、滞納を続けると法手続きも進められます。

督促状が楽天カードからではなく裁判所から来たら、楽天カードが法的手段をとった証拠です。

異議を申し立てずに放置してしまうと、楽天カード側は強制執行の差し押さえができるようになります。

督促通知に応じなかった場合は裁判になるということです。

最悪の場合、給与や口座の差し押さえ

最終的には強制執行によって給与や口座が差し押さえられ、差し押さえた財産を返済金に充てます。

裁判所からの督促通知が届いたら強制執行の一歩手前だと考えましょう。

差し押さえの対象となるもの

強制執行で差し押さえの対象となるものはいくつかあります。

給与や口座はもちろんのこと、家や車などの固定資産に至るまで差し押さえられます。

給与が差し押さえられてしまうと、会社にも借金があることがばれてしまいます。

会社にばれることを未然に防ぐためにも、滞納は避け、きちんと返済できるようにしましょう。

返済できないときの対処法

では、仮に返済できなかった場合はどう対処したら良いのでしょうか。

ここからは返済できないときの対処法を紹介します。

まず楽天カードに連絡する

返済のめどが立たない場合はひとまず楽天カードに連絡しましょう。

返済にあたっての具体的な相談をすることができます。

返済できない期間が短い場合は相談してみると良いでしょう。

弁護士や司法書士に相談し、任意整理をする

返済ができない場合、裁判になる可能性があります。

そんなとき、法の専門家がいないとどうしようもありません。

そのため、弁護士や司法書士に相談しましょう。

弁護士や司法書士と相談すると「任意整理」という債務整理によって解決できる場合があります。

任意整理は借金の負担を軽減する手続き

任意整理とは、楽天カードと交渉して債務額自体を減らしたり、月々の返済額を減らしたりすることで、現在の支払いよりも負担を軽くする手続きです。

債務整理の手続きの中で最も利用される手続きがこの任意整理です。

自分だけでどうしようもないときは専門家の力を借りるのが一番の方法です。

楽天カードの限度額は他社のゴールドカード並み!

いかがでしたでしょうか。

楽天カードの限度額は最大300万円と、他社のクレジットカードのゴールドカード並みであるということがわかりました。

限度額はあくまで個人の返済能力をみて設定されますが、それでもズレは生じます。

自分の身の丈は超えないように、返済できる分だけ利用するようにしましょう。

賢く使えば年会費無料の楽天カードは非常に利用しやすいクレジットカードです。

楽天カードを使って充実したクレジットカードライフを送りましょう!