春の歓送迎会、急な冠婚葬祭など、急な出費は本当に急にやってきて、避けられないもの。

出費は増えても自分が持っているお金が増えるわけではありません。

そんな時に救世主となるのがクレジットカードですが、クレジットカードにも限度額があります。

ここでは、そんなクレジットカードの限度額を引き上げる方法を紹介します!

限度額を引き上げることで、急な出費を乗り越えましょう!

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

そもそも利用限度額とは

そもそも、利用限度額とはなんなのでしょうか。

利用限度額とは、クレジットカードを利用することで買い物ができる上限額のことです。

会社によっては「与信枠」や「S枠」と呼ばれることもありますが、本質は同じ限度額のことです。

利用限度額を上げる方法

では早速、クレジットカードの利用限度額を引き上げるための方法を紹介します。

利用限度額を上げたい、という人は参考にしてみてください。

【一番簡単な方法】カード会社に増枠申請をする

クレジットカードの利用限度額を上げる方法として一番簡単とされるのはクレジットカード会社に直接増枠申請をすることです。

従来であれば電話でしか増枠申請はできなかったのですが、今は違います。

現在となってはインターネットから増枠申請ができるケースが多くなってきています。

電話での申請が面倒である場合はインターネットを利用すると良いでしょう。

当然のことながら、増枠申請をするとクレジットカード会社による審査がおこなわれます。

信用力があればクレジットカード会社は快く増枠に応じてくれます。

増枠審査にかかる時間は?

クレジットカードの増枠審査にかかる時間は利用枠によって違います。

クレジットカード会社による増枠審査は通常、1週間程度で審査が完了します。

しかし必要書類を集めたりする時間を考えると、大体2週間と見積もっておくことが賢明でしょう。

一時的な増枠をお願いすると増枠申請は通りやすい

継続的な増枠をお願いするとなると、増枠申請は難航することがあります。

そのため、急な出費に対応するだけであれば、恒久的な増枠ではなく、一時的な増枠を考えてみましょう。

一時的な増枠は恒久的な増枠よりも審査の難易度は低いため、増枠をしたいという希望に沿いやすいのです。

増枠申請をしない方がいい人もいる

継続的な増枠申請よりも一時的な増枠申請の方が審査の難易度が低い、ということをお伝えしました。

しかし、なかには増枠申請をしない方がいい人もいるのです。

増枠を希望するにあたっての審査で信用力が低いと判断され、増枠はおろか減枠されてしまう場合があるからです。

増枠申請をしない方がいい人は以下の通りです。

・クレジットカードの返済日までに返済できないことが多い人

・他のクレジットカードを強制解約されたことがある人

・増枠を希望する理由がリボ払いの返済ができないから

・銀行カードローンや消費者金融を利用している人

・無職の人

これらの人は増枠どころか、減枠をされてしまう可能性が高いです。

そのため、あてはまる人は増枠申請をしない方が賢明です。

【信用力に自信がない人向け】新しいクレジットカードを作る

増枠申請は自分の信用力に自信がない場合はするべきではありません。

自分の信用力に不安がある場合は新しいクレジットカードを作るという方法があります。

新しいクレジットカードを作るという手段であれば、仮に信用力が原因でクレジットカードの発行審査に落とされてしまっても痛手はありません。

自分の持っているクレジットカードを失わずに済むため、最悪の事態は免れることができるのです。

利用限度額を増やす方法は持っているクレジットカードの増枠申請だけでなく、新しいクレジットカードを作るという選択肢もあるのです。

どちらを取っても総合的な利用限度額は上がるため、自分の状況をよく考えて選びましょう。

【信用力に問題がない人向け】クレジットカードをアップグレード

クレジットカードの返済を遅れずにこなし、信用力に問題がないという人は今持っているクレジットカードをアップグレードすることを考えてみてもいいかもしれません。

どの会社のクレジットカードでもアップグレードができるわけではありません。

しかし、会社によってはアップグレードができるクレジットカードはあります。

例えば楽天カードを楽天ゴールドカードにランクアップさせれば、利用限度額は上がります。

手持ちのクレジットカードの枚数は増やさず、利用限度額のみを上げたいという場合はクレジットカードのランクアップを考えてみてもいいでしょう。

【今すぐ引き上げる必要がない人向け】信用力を地道に積み重ねる

利用限度額を今すぐに引き上げる必要がないが、いずれ利用限度額を上げたい、という人におすすめする方法が信用力を地道に積み重ねるという手段です。

日頃からクレジットカードをきちんと利用し、利用額を期日までにきっちり返済すれば、意識せずとも信用力というものは上がっていきます。

信用力が上がれば利用限度額も自ずと上がってきます。

大きめの利用限度額がいずれほしい、という人であればこのように地道に信用力を積み重ねていくと良いでしょう。

【経営者向け】アメックスを利用する

個人で事業を営んでいる個人事業主や、株式会社を経営しているという人は、アメリカン・エキスプレス・ビジネス・ゴールド・カードを利用することをおすすめします。

このアメリカン・エキスプレス・ビジネス・ゴールド・カードは予め預入金を積み立てておけば、積み立てた分支払いに充てることができます。

法人カードを利用していて、何かと支払いの多い事業主の人はアメリカン・エキスプレス・ビジネス・ゴールド・カードを利用することで、事実上限度額を上げることができるのです。

限度額は自動で上がることがある

自分が意識をしていないところで、勝手にクレジットカードの限度額が上がることもあります。

クレジットカード会社はクレジットカードの利用者の利用履歴を参考にし、自動的に利用限度額の増枠をすることが多くなっています。

利用履歴が良い場合は自動的に増枠されますが、利用履歴が普通の場合は特に限度額の変化はありません。

利用履歴が良好な物であれば、自分が限度額を上げたいときに気付いたら上がっていた、ということもあり得るのです。

クレジットカードの利用限度額が増えると困る場合の対処法

そんなに使っていないクレジットカードの利用限度額が上がると、万が一紛失をしてしまった場合に被害が増えます。

そのようなリスクを考え、増枠が不都合になるケースもあるのです。

増枠を希望しない場合はクレジットカード会社に「自動で増枠をしないでほしい」と連絡を入れるか、解約を考えましょう。

普段からそのクレジットカードを使っていないのであれば痛手はないかもしれません。

利用限度額が増えると便利ですが、知らず知らずのうちにリスクを背負い込んでいるということを頭に入れておきましょう。

初期与信とは「一番最初の信用」のこと

限度額を上げるための情報を集めていると、「初期与信」という言葉をよく目にします。

初期与信とはクレジットカードの申し込みをしたときにおこなわれる入会審査のことです。

そのため、「初期与信で限度額はいくらだった」というのは「クレジットカードを入手したときにもらえた限度額のこと」なのです。

限度額を確保するためにクレジットカードの申し込みを考えている場合は、初期与信のときに貰える限度額に注目しておくとよいでしょう。

カードをランクアップすれば限度額が確実に上がるわけではない

先程、クレジットカードのランクアップをすることで限度額を引き上げるという方法を紹介しましたが、これには意外な落とし穴があります。

クレジットカードのランクアップをしたからといって、必ずしも利用限度額が上がるわけではないのです。

アメリカン・エキスプレス・カードや楽天カードなどはクレジットカードの利用限度額に変化がないことがあります。

ランクアップによってクレジットカードの限度額が上がるか上がらないかはそれぞれです。

クレジットカードをランクアップさせる前に、まずはランクアップした後の利用限度額を確認しましょう。

最初の限度額は審査で決定する

最初の限度額、すなわち初期与信は審査によって決定します。

最初の利用限度額は返済可能額より低めに設定される

最初の利用限度額は実際に利用者が返済できる額より低めに設定されます。

これはまだクレジットカード会社と利用者との間での信用関係が十分でなく、クレジットカード会社からすると返済してもらえないというリスクがあるためです。

そのため、最初の利用限度額が低くてもヤケにならず、地道に利用していくようにしましょう。

信用を積み重ねれば、限度額は自ずと上がります。

利用限度額は信用の度合い

利用限度額はクレジットカード会社がどれだけその利用者を信用しているかという信用の度合いと比例します。

そのため、なかなか限度額が上がらないということはクレジットカード会社からあまり信用されていないということ。

自分が信用されない原因・理由は何なのかをあぶり出す必要があります。

利用限度額を上げるために注意すべきこと

利用限度額を上げるために注意すべきことは2つです。

この2つを守れば増枠に向けて一歩近づくことができます。

信用情報を汚さない

まずは信用情報を汚さないということです。

信用情報に傷があるとどうしても増枠の申請は認められにくくなります。

そのため、クレジットカードの利用限度額を上げたい場合は信用情報に傷をつけず、クリーンな状態に保っておく必要があるのです。

年間支払予定額を増やさない

年間支払予定額を増やしてしまうと、返済する金額も多くなります。

するとそこには返済ができないというリスクが伴い始めます。

年間支払予定額を増やさなければ増枠申請を認められる人でも、一度年間支払予定額を増やしてしまうと増枠申請が認められなかった、というケースも珍しくありません。

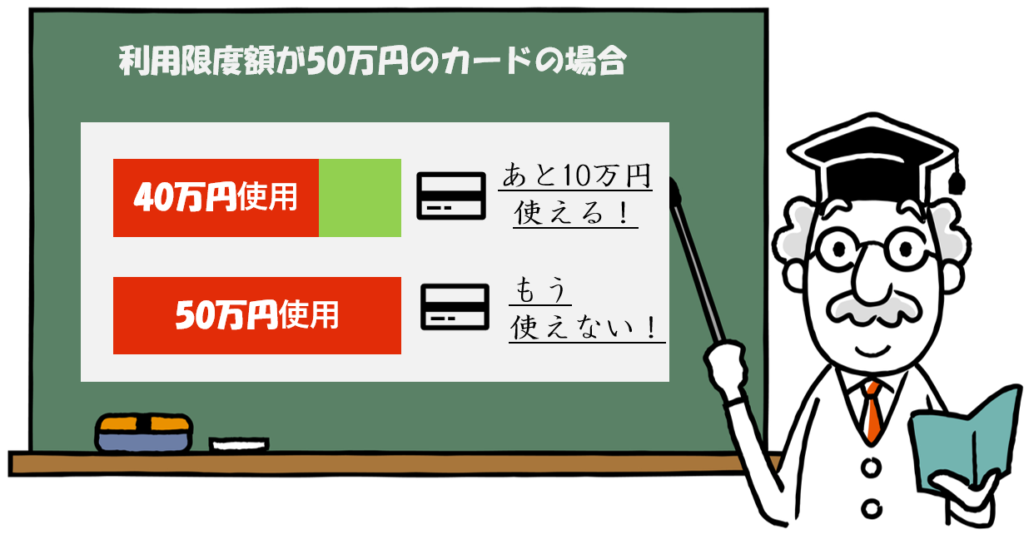

利用可能額と利用限度額の違い

限度額(利用枠)=利用残高(未払い額)+利用可能額(これから使える額)

利用可能額とは、利用限度額の枠内で利用できる残高のことです。

つまり、利用可能額とは現時点であとどれだけ利用することができるのか、という残高を示したものなのです。

限度額は減らすこともできる

ここまで限度額を増やす方法を紹介してきましたが、限度額は減らすことも可能なのです。

限度額が高く設定されているとその分だけ使い込んでしまい、結局支払いに追われる羽目になります。

そんなリスクを避けるため、限度額を減らすというのも一つの手段です。

限度額を減らす方法

限度額を減らす方法はクレジットカード会社に申し出ることです。

減らしたい場合も増やしたいときと同じように、電話かインターネットで減額を申請します。

減額に関してはそこまで審査が長引くことがないため、すぐに減額することができます。

限度額を減枠する際の注意

クレジットカードの利用限度額は増やすだけでなく、減らすことができます。

しかし、一度利用限度額を減らしてしまうと、元に戻すことが難しくなります。

減枠してから後悔しても遅いため、クレジットカードの利用限度額を減枠する場合は慎重に考えてから手続きに移るようにしましょう。

クレジットカードの利用限度額は上げられる

タイプ別でクレジットカードの利用限度額を上げる方法を紹介してきました。

利用限度額を増やせば返済が難しくなるリスクがありますし、逆に減らすと元に戻すことが難しくなります。

どっちにしろ、利用限度額は慎重に考える必要があります。

急な出費に対応するだけなのであれば一時的な増枠を第一に考えてみましょう。