クレジットカードに申し込もうとしている人の中には、「クレヒス」「クレジットヒストリー」という言葉を耳にしたことがありませんか?

クレジットカードの審査が行われる際には、申し込み者のクレヒスが参照され、申し込み者に支払い能力があるのかをチェックされます。

しかし、「クレヒスがよくわからない」「自分のクレヒスはどうやって確認すればいいの?」などの疑問ができるはずです。

そこでこの記事では、クレヒスとは何を指すのか・どのように確認すれば良いのか・良いクレヒスを作るための方法について詳しく紹介していきます。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

クレヒス=クレジットやキャッシングの利用履歴のこと

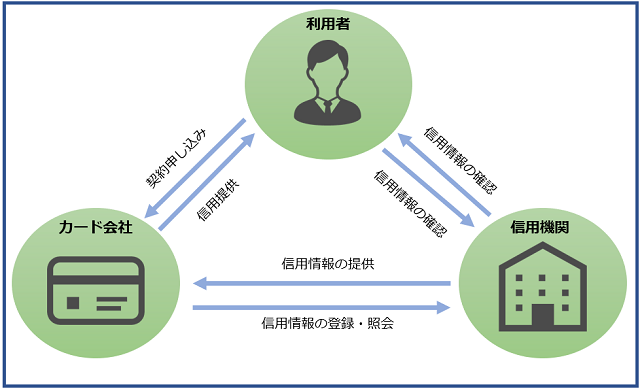

クレヒス(クレジットヒストリー)とは、クレジットカードやローンなどの利用履歴に基づく、信用情報のことです。

クレヒスはあらゆる信用機関に記録されており、各クレジットカード会社や金融機関に共有され、自由に閲覧できるようになっています。

クレヒスが登録されている機関は、株式会社CIC・株式会社日本信用情報機構(JICC)・全国銀行信用情報センターの3つです。

クレヒスに登録されている3つの情報

クレヒスに登録されている情報は下記の3つです。(CICが保有している情報)

- クレジット情報

- 申し込み情報

- 利用記録

クレジット情報

クレジット情報は大きく分けて5つの情報にわけられます。

| 本人識別情報 | 氏名・生年月日・住所・性別・電話番号・運転免許書 |

|---|---|

| 契約内容情報 | 契約日・契約の種類・限度額・契約終了予定日 |

| 支払い状況情報 | 残債額・請求額・入金額・入金履歴・延滞解消日 |

| 割賦販売法の対象となる商品の支払い状況情報 | 割賦残債額・年間請求予定額・遅延有無・リボ払い、分割払いの状況 |

| 貸金業法の対象となる商品の支払い状況情報 | 確定日・貸付日・出金額・残高・遅延の有無 |

上記の情報は、契約期間・契約終了から5年間保有されます。

申し込み情報

申し込み情報では、クレジットカード・ローンに新規申し込みした人の支払い能力を調べるための情報です。

申し込み情報の保有期間は、紹介日より6ヶ月間になります。

利用記録

利用記録とはカード利用者の支払い能力を調査する目的で、加盟会社が情報照会した記録のことです。

利用期間の保有期間は照会日から6ヶ月間です。

自分のクレジットヒストリー(クレヒス)を確認する方法

自分のクレヒスを確認するためには、各信用情報機関に情報開示請求をする必要があります。

信用情報機構は、CIC・JICC・全国銀行個人信用センターの3カ所で、それぞれで確認の仕方が異なります。

CIC

CICでクレヒスを確認する場合は、WEB・書類郵送・CICの窓口の3つの方法があります。

それぞれの確認方法を紹介していきます。

スマートフォン・パソコンを利用してWEB上で調べる場合

| 1.ご利用環境・クレジットカードの確認 | ご利用環境でのインターネット開示が可能かおよびクレジットカードが使用可能かを確認しておく。 |

|---|---|

| 2.受付番号の取得 | クレジット契約で利用した電話番号から指定の電話番号におかけし、受付番号を取得。 ※取得した受付番号は1時間です。 |

| 3.お客様情報の入力 | 取得した受付番号を入力する |

| 4.開示情報の表示 | パスワードを入力するれば閲覧可能 |

郵送で調べる場合

| 1.信用情報開示申込書を記入 | CICのHPから信用情報開示申し込み書をダウンロードして印刷する |

|---|---|

| 2.手数料(1,000円)を支払う | 手数料(1,000円)をゆうちょ銀行の定額小為替証書で支払う |

| 3.申込みと本人確認 | 本人確認書類等の必要書類を用意する |

| 4.必要書類等を投函 | 信用情報開示申し込み書・必要書類・手数料をまとめて「郵送開示センター」宛てに送付する |

窓口で調べる場合

| 1.必要書類を用意する | 本人確認書類等の必要書類を用意する |

|---|---|

| 2.CICの窓口に行く | 手数料と必要書類を用意してCICの窓口に行く |

| 3.申込みと本人確認 | 窓口に設置されているセルフ開示端末「C-touch」にて、手続きに必要な項目を入力 |

| 4.開示書類の受け取り | 窓口にて開示情報開示書を受け取る |

本人確認書類の内訳

- 運転免許証または運転経歴証明書

- マイナンバーカード・パスポート

- 住民基本台帳カード(写真付)

- 身体障がい者手帳(写真付)

- 在留カードまたは特別永住者証明書

上記が無い場合、下記のいずれか2点が必要

- 健康保険証

- 年金手帳

- 戸籍謄本または抄本(発行後3か月以内)

- 印鑑登録証明書(発行後3か月以内)

手数料

- 窓口:500円

- 窓口以外:1000円

窓口一覧

| 北海道開示コーナー | 北海道札幌市中央区北3条西3-1-6 札幌小暮ビル8階 |

|---|---|

| 東北開示コーナー | 宮城県仙台市青葉区中央4-2-16 仙台中央第一生命ビルディング7階 |

| 首都圏開示コーナー | 東京都東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 |

| 中部開示コーナー | 愛知県名古屋市中区丸の内2-20-25 メットライフ名古屋丸の内ビル8階 |

| 近畿開示コーナー | 大阪府大阪市北区梅田三丁目4番5号 毎日インテシオ 5階 |

| 中国四国開示コーナー | 岡山県岡山市北区下石井一丁目1番3号 日本生命岡山第二ビル 新館4階 |

| 九州開示コーナー | 福岡県福岡市中央区天神1-2-12 メットライフ天神ビル7階 |

JICC

JICCで情報を開示する場合は、窓口・スマートフォン・郵送の3つの方法があります。

しかし、新型コロナウイルスの影響により、現在はスマートフォンのみ情報開示が可能です。

| 1.アプリのダウンロード | 「App Store」「Google Play」 いずれかで専用のアプリをダウンロード |

|---|---|

| 2.利用規約の確認 | アプリを起動し利用規約を確認する |

| 3.パスワードの発行 | 専用アプリからメールアドレスを送信すると、JICCからパスワードを記載したメールが送られてくるので、パスワードを入力する |

| 4.申し込み内容の入力 | 画面の案内に沿って、氏名・生年月日・住所・電話番号を入力 |

| 5.本人確認書類の撮影と送信 | 本人確認書類を撮影し、画像データを送付する |

| 6.開示情報の支払方法を選択 | 開示情報の支払い方法を選択 ・クレジットカード(1回払いのみ) ・コンビニエンスストアでの支払い ・金融機関(銀行、信用金庫など)のATMでの支払い ・オンラインバンキングからの支払い |

| 7.開示結果が郵送 | JICCより開示情報書類が送付される |

全国銀行個人信用情報センター

全国銀行個人信用センターで手続きをする場合は、郵送のみで情報の開示ができます。

下記3つの書類を揃えて、全国銀行個人信用情報センター宛てに郵送します。

- 登録情報開示申し込み書

- 本人確認資料(※以下から2点)

- 運転免許

- 運転経歴証明書

- パスポート

- 住民基本台帳カード

- 個人番号カード(マイナンバーカード)

- 在留カードまたは特別永住者証明書

- 各種健康保険証(現住所記載の面も)

- 公的年金手帳

- 各種障がい者手帳

- 戸籍謄本または抄本

- 住民票(個人番号の記載のないもの)

- 印鑑登録証明書

書類は1週間~10日程度で送付され、本人限定受取郵便・簡易書留のどちらかから選ぶことができます。

良いクレヒスにするためのコツ

クレヒスに傷がついてしまうと、新しくクレジットカードが作成できない・ローンが組めないなどの状況に陥ってしまいます。

そんな状況にならないためには、良いクレヒスにするためにクレジットカードを正しく利用する必要があります。

ここからは良いクレヒスにするためのコツを紹介していきます。

- 毎月の支払いを滞納しない

- カードの多重申し込みをしない

- 短期間で立て続けに解約をしない

- 破産申し立てを行わない

毎月の支払いを滞納しない

良いクレヒスにするための一番の秘訣は毎月の支払を滞納せずに、しっかりと支払い続けるということです。

クレジットカード・携帯料金・奨学金・保険料など毎月固定で支払う費用に対して、滞納や未納があると一気に信用がなくなってしまいます。

何の料金にいくら費用が発生するのかを把握し、費用が支払えない状況に陥らない様にしましょう。

カードの多重申し込みをしない

複数社のカードに多重申し込みをするのもクレヒスを傷つけてしまう原因の一つです。

短期間で複数のカード会社に申し込みをする=1社だとクレジットカードの審査に通過する見込みがないと判断され、返済能力がない人と判断されます。

また、短期間の間に複数のクレジットカードに申し込む人自体も少ないため、余計に怪しい人物と判断されてしまうことに。

普通とは異なる行動をとると信用会社から目を付けられてしまうので、十分に気を付けましょう。

リボ払いやキャッシングを使わない

リボ払いやキャッシングなどの困った時に利用するサービスを利用しないのも、クレヒスを良くするコツの1つです。

これら2つのサービスは、自分の手持ちだけでは支払いができないために利用するサービスです。

頻繁に利用してしまうと、クレヒスを傷つけてしまうことにつながるので、十分に注意しておきましょう。

勤務先や年収の情報をこまめに変更する

クレジットカードを保有してから月日が経過すると、転職して勤務先が変わった・昇進して年収がアップしたなど当初登録している情報が変わっていきます。

もちろん、登録情報を変更しないからと言ってクレヒスが悪くなるわけではありませんが、こまめに変更することにより確実にクレヒスが良くなります。

というのも、カードを発行した当初の年収よりも高くなった・転職して誰もが知っている大手企業に入社した、などの情報は信用情報においてプラスになるからです。

そのため、転職・引っ越しなどで登録している情報が変わる場合は、こまめに登録情報を変更するようにしましょう。

クレヒスが良くなることで起きるメリット

クレヒスが良くなる最大のメリットは、カードの更新や限度額の引き上げがスムーズになるという点です。

カードの更新や限度額の引き上げがスムーズにできる

クレヒスが良くなることでカードの更新がスムーズにでき、限度額の引き上げがスムーズにできるようになります。

「クレヒスが良い=カード会社からの信用が厚くなる」となるわけです。

加えて、ゴールド・プラチナ・ブラックの審査にも通過しやすくなり、カード会社からのインビテーションをもらいやすくなります。

クレヒスが悪くなることで起きるデメリット

クレヒスが悪くなることで起きるデメリットは下記の通りです。

- 新しいクレジットカードを作れなくなる

- ローンが通過しなくなる

- キャッシング枠が減少する

新しいクレジットカードが作れなくなる

クレヒスはクレジットカードを新規作成する際・更新する際にはクレヒスにある情報をもとにして審査が行われます。

各カード会社は信用会社に登録されているクレヒスを確認することができるのです。

そのため、クレヒスに傷がついている場合は、クレジットカードの審査に通過できなくない場合があります。

ローンが通過しなくなる

車や住宅などを買う際にローンを組むときにも申し込み者のクレヒスがチェックされます。

金融機関はクレヒスに登録されている情報をもとにして、融資しても問題なく返済できると判断したうえで融資金額を決めます。

キャッシング枠が減少する

支払いなどを滞納してしまうと、カード会社から返済能力が低いと判断されてしまい、キャッシング枠が減少してしまいます。

また、クレジットカードを更新するタイミングでスムーズに更新ができない可能性もあるので注意が必要です。

30代を超えてスーパーホワイトも問題視される傾向があるので注意!

スーパーホワイトとは、個人信用情報機関にクレジットカードや住宅ローンなどを一切利用した記録がない・本人申告情報(氏名や住所等の個人情報)の登録もない人のことを指します。

20代前半の若い年齢の場合、クレジットカードを作った経験や住宅ローンの利用経験がなくても問題視されません。

しかし、30代後半にもなって一切利用経験がない場合は、カード会社から不審感を持たれてしまいます。

ある程度の社会人経験がある上で利用履歴がないと、「返済能力がない人」「事故情報」に載り、長年クレジットカードやローンが利用できない状態」と思われてしまうためです。

利用履歴がない状態で年齢を重ねてしまうと、余計にカード会社の不振感が大きくなってしまうため、20代の内から良い利用履歴を築いていくようにしましょう。

クレヒスが悪化した場合は時間が解決してくれるのを待つのみ

悪化したクレヒスは信用機関に登録されている情報を悪い履歴が抹消されることで回復します。

悪い利用履歴の情報が消えるには、情報ごとに定められた保有期間が終わるのを待つしかありません。

というのも、個人信用情報機関に記録されている情報は、事実である場合は訂正や削除はできないからです。

各個人信用情報機関によって、情報を保有する機関に違いがあるものの、おおよそ2年~5年が相場となっています。

毎月の支払いを滞納せずに良いクレヒスを作っていこう!

クレヒスは急激に良くなるものではなく、毎日の積み重ねによって良くなっていくものです。

そのため、クレヒスを良くしていきたいのであれば、「毎月の支払いを滞納しない」「信用情報に傷が付きそうな行動をしない」など、日々の行いに十分注意しましょう。

クレヒスに問題が無ければ、クレジットカードが作れない・ローンが組めない、などの状況を回避できます。

些細な行いを積み重ねて、良いクレヒスを作っていきましょう!