「スーパーホワイト」とは個人信用情報機関にまったく記録がない=ホワイトの状態のことを指します。

情報機関に記録がないと、カード会社が信用ある人物か確かめられないので審査に落ちやすくなってしまいます。

過去にクレジットカードを持ったことがないのに審査落ちしてしまう方は、スーパーホワイトが原因かもしれません。

クレジットカードの審査に通過するには、スーパーホワイトから脱出する必要があります。

ここでは、特に問題なく生活してきたのになぜか審査落ちしてしまうスーパーホワイトが、審査に通過する方法について解説していきます。

スーパーホワイトから脱出してカードを作りたい方は是非参考にしてみてください。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

クレジットカードにおけるスーパーホワイトとは?

スーパーホワイトとは、個人信用情報機関に一切の記録がない方のことを指します。

個人信用情報機関にはクレジットカードやカードローンなど、お金に関する様々な情報が記録されています。記録される主な情報は以下の通りです。

- クレジットカードの申し込み履歴・支払い履歴

- ショッピングローンの履歴

- カードローン借入の有無

- 住宅ローン

- 自動車ローン

- 申し込み者の名前・住所・勤務先・電話番号などの基本情報

申し込み者の金融に関する情報のすべてが記録されているのが「個人信用情報機関」です。

この個人信用情報機関にまったく履歴はない人のこと、また履歴がない状態のことをスーパーホワイトといいます。

個人信用情報機関についてもう少し詳しく知ろう

個人信用情報機関がイマイチ分からない方にもう少し詳しく解説していきます。

日本にある個人信用情報機関は3つあります。

- CIC(指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

日本の金融機関はこのうちのどれかに加盟して、申し込み者の金融に関する信用情報を閲覧できるようになっています。

CIC(指定信用情報機関)は主にクレジットカード会社と信販会社が利用している信用機関です。

JICC(日本信用情報機構)は主に消費者金融会社が加盟しており、信用情報を閲覧しています。

KSC(全国銀行個人信用情報センター)は主に銀行や信用金庫が加盟していましたが、現在ではごく一部の銀行と地方の信用金庫のみ加盟しています。

そのため、銀行系のカードはほぼCIC(日本信用情報機構)に加盟していると考えてよいです。また、信用情報機関に登録されている情報は、それぞれの信用情報機関で共有されています。

スーパーホワイトの方が審査に通りにくい理由

クレジットカード会社はカード発行の審査をする際に、「現在の支払い能力」と「過去の信用情報」をチェクしています。

現在の支払い能力は、申し込み者が記入した勤務先や年収を元に判断しています。クレジットカードの利用代金を支払える能力があると判断されればOKです。

では、「過去の信用情報」はどうやって調べるか?

ここで個人信用情報機関に登録されている信用情報の出番になります。

クレジットカード会社は信用情報を元に審査している

クレジットカード会社は、申し込み者の信用情報をチェックするために、個人信用情報機関に登録されている情報を確認します。

信用情報には勤務先やこれまでの支払い状況を確認できます。

これまでの支払い実績が良好であれば、「信用のある人物」とされて審査が有利になりますし、反対にクレジットカードの支払い遅延などのネガティブな情報があると審査が不利になります。

しかし、スーパーホワイトの方は審査に利用できる情報がまったくありません。

金融に関する情報がまったくない状態では、カード会社は信用がある人物かを判断する材料がありません。

そのため、スーパーホワイトの方は審査に通過しにくくなってしまうのです。

金融事故を起こした可能性を疑われる

クレジットカード会社がスーパーホワイトの方を避ける理由は、「信用情報の判断材料がないから」だけではありません。

実は自己破産・債務整理などの金融事故の可能性を疑われるため審査通過が難しくなっている

という事情もあります。

金融事故とは、クレジットカード利用料金の3ヵ月以上の延滞・自己破産・債務整理などがあたり、事故情報は5年~10年間、個人情報機関に登録されます。

事故情報は5年~10年経つと信用情報から削除されますが、この状態がクレジットカードを一度も作ったことのない状態と全く同じ状態なのです。

金融事故を起こしていなくても、金融事故を疑われてしまうため、審査落ちしやすくなってしまいます。

「スーパーホワイト」と「ホワイト」の違い

個人信用情報機関に一切の情報がない状態には、正確には「スーパーホワイト」と「ホワイト」の2種類があります。

- スーパーホワイト…今まで1度のクレジットカードを使ったことがないため、記録がない人

- ホワイト…金融事故を起こしたが、5年(10年)が経過したので、記録がなくなった人

本来なら、スーパーホワイトの方にはネガティブな情報は一切ないので、審査に通してもいいはずです。過去の信用情報がないといっても、現在の支払い能力は年収や勤務先で分かるからです。

しかし、カード会社はホワイトとスーパーホワイトの見分けがつきません。

もし、ホワイトの人を審査にとおしてしまったら…

過去に金融事故を起こした方にまたカードを渡すと、また事故を起こす可能性があります。

カード会社は利用者に貸したお金が返ってこないことを最も恐れるため、ホワイトの可能性がある人は審査に通したくないのです。

30代でスーパーホワイトだと審査落ちリスクあり

スーパーホワイトの方がすべて審査に通りにくいわけではありません。

例えば学生や新社会人であれば、これまでにクレジットカードを持ったことがない可能性は十分にあります。

スーパーホワイトだったとしても、特にホワイトの可能性を疑われることはありません。

比較的若い年齢であれば、スーパーホワイトであっても審査には影響しないということです。

しかし、30代以上の場合はどうでしょうか。30歳を過ぎて1回もクレジットカード・何らかのショッピングローン・車のローンを払っていないことは考えにくいです。

30代以上でスーパーホワイトの方は金融事故の可能性を疑われやすく、審査落ちしやすいです。

スーパーホワイトから抜け出す方法

30代以上で信用情報のないスーパーホワイトの方は、いくら年収が高くても審査落ちのリスクがあります。

審査に通過するためにはスーパーホワイトから抜け出すしかありません。スーパーホワイトから抜け出すには「信用情報をつくる」しかありません。

ここからは個人信用情報に記録を残す方法を紹介していきます。

クレジットカード以外で信用情報を積む方法

スーパホワイトから抜け出すためにクレジットカード以外の方法を信用情報を積みましょう。

- 携帯電話本体料金の分割払い

- 電化製品の分割払い

- 脱毛やエステなどの分割払い

以上の3つの方法はショッピングローンにあたるため、信用情報の実績になります。

信用実績をつくれといっても、いきなり車を買ったり住宅ローンを組むのは厳しいですよね。

しかし、携帯電話や電化製品なら買い替えのタイミングで比較的簡単にローンを組むことができます。

一括で支払えるお金を持っている方でも、分割払いにして月々返済していくことで十分な信用実績になります。

大切なのは利用金額ではなく、毎月の支払いができることの証明なので、高額な商品を買う必要はありません。

携帯電話の利用料金は信用実績にならない

審査に通りやすいクレジットカードに申し込む

クレジットカードの中には、過去の信用情報が審査にそれほど影響しないカードもあります。

そのようなカードに申し込めばスーパーホワイトであっても審査に通過できる可能性ありです。

ただし、審査通過するためには現在に安定した収入があることが絶対条件です。

キャッシュカード付きの銀行クレジットカードを作る

銀行口座にある程度の貯金額があれば、キャッシュカード機能付きの銀行クレジットカードの審査に通る可能性があります。

僕もそう思っていたし、実際セブンのカードでさえ通らなかったんだけど、銀行は口座に預金があれば「クレカ機能つきキャッシュカードに」って申し込むと普通に通るそうで。やってみたら一発で通ったし、たしかに銀行は預金の流れだけあれば会社とか関係ないわな。

— ぬまきち@ツイキャス配信中! (@obenkyounuma) January 4, 2019

自分が知ってる限りで、三井住友VISAカードは、

SMBCの定期や三井住友信託銀行に1000万円以上預託してると

多少のブラック歴やスーパーホワイトでも無条件でカード作れるってのは聞いたことがあります。 https://t.co/OfxGF06fL8— 相沢タツユキ (@Tatsuyuko) January 4, 2019

信用情報がなくても、ある程度の預金額があれば支払える能力があると判断されるためです。

スーパーホワイトでも審査に通る可能性のあるクレジットカード

スーパーホワイトの方でも審査に通る可能性があるカードは「独自審査のカード」です。

通常審査のクレジットカードは過去の信用情報も審査の判断基準に含まれてしまいますが、独自審査を行っているカードなら、現在の支払い能力があれば審査に通る可能性があります。

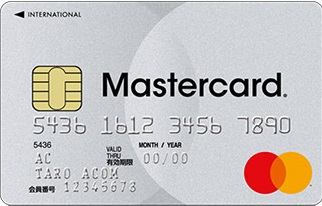

アコムACマスターカード

アコムACマスターカード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | — |

| ETC発行手数料 | — |

| 還元率 | — |

| 電子マネー | — |

- 消費者金融アコムの独自審査

- 最短30分審査可能

- 自動契約機(むじんくん)で最短1時間でカードを受けとれる

ACマスターカードの審査

ACマスターカードは消費者金融アコムが発行するクレジットカードです。そのため審査基準がクレジットカードというより消費者金融よりになっています。

消費者金融の審査の基準は「過去の信用実績よりも現在の支払い能力を重視」のため、スーパーホワイトの方でも審査通過の可能性があります、

ACマスターカードの特徴

- 審査が早く最短当日発行できる

- リボ払い専用カード

ACマスターカードは最短30分で審査結果がとどき、自動契約機(むじんくん)にてカードが当日発行できるカードです。

審査に通らない方でカード発行を急いでいる方におすすめです。

しかし、アコムACマスターカードはリボ専用カードのため、お店で一括払いと伝えても自動的にリボ払いになってしまいます。

そのためACマスターカードを発行してある程度信用実績が積めたら他のクレジットカードへの切り替えをおすすめします。

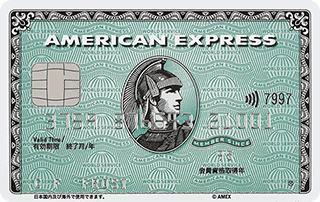

アメリカン・エキスプレス・カード

アメリカン・エキスプレス・カード

| カード年会費 | 12000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 850円+税 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 独自の審査基準!

- 空港ラウンジが同伴者1名も無料

- 海外旅行保険・国内旅行保険も付帯

アメリカン・エキスプレス・カードの審査

アメリカン・エキスプレス・カードは、国際ブランドアメックスのプロパーカードです。その見た目からアメックス・グリーンとも呼ばれます。

アメックスといえばお金持ちが持つ印象が強く、審査難易度が高そうに感じますが、実は外資系のブランドのため過去の信用情報を重視しない独自審査を行っています。

アメリカは日本よりも失敗した方に対して寛容です。金融事故を起こしてして再出発ができるカードなのでスーパーホワイトの方でも審査通過が可能です。

アメリカン・エキスプレス・カードの特徴

アメリカン・エキスプレス・カードは海外での特典が充実しているカードです。

- 海外旅行保険が最高5000万円

- 国内旅行保険が最高5000万円

- 国内空港ラウンジが利用無料(同伴者1名も無料)

- ステータス性が高い

他にもアメックスの優待特典がしています。ステータス性の高いカードを探している方や、海外旅行によくいく方におすすめのクレジットカードです。

セディナカードjiyu!da!

セディナカードjiyu!da!

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 1000円 |

| 還元率 | 0.5% |

| 電子マネー | — |

- セブンイレブン・ダイエー・マルエツ・海外などでわくわくポイント3倍

- リボ専用カード

- よゆう払いで利息を節約

セディナカードjiyu!da!の審査

セディナカードjiyu!da!も独自審査を行っているので、スーパーホワイトの方でも審査に通過しやすいクレジットカードです。

セディナカードjiyu!da!は「申し込み者がセディナカードjiyu!da!を利用してくれそうかどうか」を審査基準にしているため、セディナカード会社から「カード見込みがある」と判断されれば審査通過が可能です。

特に女性や主婦など、カードを使ってくれそうな方は審査に通りやすいです。

セディナカードjiyu!da!の特徴

セディナカードはセブンイレブン・ダイエー・マルエツなど特定の店舗でポイントが3倍になるカードです。

通常還元率は0.5%ですが、上記の店舗+海外では還元率が1.5%になります。

しかし、セディナカードjiyu!da!もリボ専用カードです。回避する方法もありますが、リスクが高いのである程度利用してクレヒスを積んだら他のカードに切り替えることをおすすめします。

スーパーホワイトの方がクレジットカードに申し込むときの注意点

逆に審査落ちする!多重申し込みは控える

スーパーホワイトだと審査に通りづらいなら、申し込み枚数を増やせばどこかのカードに審査に通るのでは…?

と思う方もいるかもしれません。

しかし、短期間に複数枚のクレジットカードに申し込むとカード会社から「お金のない人なのか」「入会特典目当てでたくさんのカードに申し込んでいるのではないか」と思われて審査落ちしやすくなってしまいます。

この状態を申し込みブラックといいます。

審査が不安な気持ちも分かりますが、短期間に複数枚のカードに申し込みことは控えましょう。

具体的には1ヵ月に3枚以上、半年間で4枚以上のカードを申し込んでいると審査落ちの可能性が高まります。

クレジットカードの審査に落ちたら半年間は期間をあける

もしクレジットカードに申し込んで審査落ちしたしまったら、次のカードへの申し込みは半年間の期間をあけるようにしましょう。

個人信用情報機関にはクレジットカードを申し込み記録も記載されますが、情報は6ヵ月間経てば綺麗に消えます。

申し込みブラックを避けるためにも、審査落ちしたら次のカードへの申し込みは6ヵ月間の期間をあけましょう。

本当にスーパーホワイト?自覚のないブラックでないか確認する

以外と多いのがスーパーホワイトが審査落ちの原因がと思っていたけど、実はブラックだった…というもの。

自己破産は債務整理などあきらかな金融事故なら誰でも気づくと思いますが、クレジットカードの長期延滞には以外と気づいていなくて「自覚のないブラック」になっている可能性もあります。

クレジットカードの引き落とし日に、きちんと決められた額の支払いが行われているかどうかの確認が必要です。

個人信用情報機関には信用情報の開示請求ができます。

インターネット・郵送・窓口で簡単に開示請求ができるので、「もしかしたらブラックに当てはまっているかも…」という方は開示請求してみましょう。

クレジットカードの審査に通らない原因を調べる方法!個人信用情報機関(CIC・JICC・KSC)への開示請求方法を解説

携帯電話の本体料金を滞納してもブラックになる

クレジットカードの支払いでけでなく、携帯電話の本体料金を滞納してもブラック状態になります。

携帯電話の本体料金の支払いなど、ショッピングローンの滞納は無自覚ブラックが生まれやすいです。

ショッピングローンは支払い状況によってポジティブな信用情報にもネガティブな信用情報にもなることに注意しましょう。

クレジットカードが作れない間はデビットカードで対応しよう

クレジットカードを作れない期間は現金で支払うことになってしまいます。

現金だと盗難のリスクもありますし、足りなくなるたびにATMから引き落とさなければいけないので面倒ですよね。

クレジットカードを作れない期間は審査不要のデビットカードに申し込みましょう。

デビットカードとは利用した金額がその場で銀行口座から引き落とされるカードです。

クレジットカードと同じように店舗はもちろん、ネットショッピングでも使えます。

審査不要のカードなので、個人信用情報の履歴にはなりませんが、現金を持ち歩かずに済みますよ。

スーパーホワイトの方のクレジットカードの作り方まとめ

スーパーホワイトの方は、信用の判断材料がなく、金融事故の可能性も疑われるため審査に通過しにくくなってしまいます。

クレジットカードの審査に通過したいなら、以下の方法を使ってスーパーホワイトを脱出しましょう。

- 携帯電話本体料金の分割払いをする

- 電化製品の分割払いをする

- その他ショッピングローンを組む

- 審査に通りやすいクレジットカードに申し込む

- クレジットカード機能付きの銀行キャッシュカードを申し込む

現在申し込みたいクレジットカードがある方も、まず審査に通りやすいクレジットカードを作ってから、欲しいカードに申し込みましょう。

今のまま申し込むよりも格段に通過率はあがりますよ。