年金受給者は「毎月安定した収入が得られない」という理由でクレジットカードの審査に通りづらくなっています。

しかし、「年金受給者だから」「高齢だから」とカードの発行を諦めるのはまだ早いです。クレジットカードによってはイオンカード(G.Gマーク付)のように55歳以上の方限定のものもあります。

審査を受けるカードを選べば、審査に通過できる可能性は十分にあります。

ここでは、年金受給者が審査を通過しカードを作成する方法と、おすすめのクレジットカードを紹介していきます。

審査に通りたい年金受給者の方は、参考にしてみてください。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

年金受給者のクレジットカード審査通過は難しい理由

基本的に年金受給者はクレジットカードの審査通過が難しいです。

クレジットカード会社は毎月安定した収入があることを前提にカードを発行します。収入がないとカードの支払いを毎月できないからです。

年金は収入として認められていますが、額としては多くありません。カード会社はカードを発行したとしても利用代金を回収できないかもしれない…と思うため、審査に通過するのが難しくなっています。

年金の額が多くても証明がない

年金受給者の中にも、国民年金に加入している方と、厚生年金をしっかり払っていた方の2通りの方がいます。

「厚生年金を払っていたから、月に30万以上の年金を受け取れる」という方もいるでしょうが、カード会社は年金を多く貰っている事実の確認ができません。

年金を多くもらっていても、その裏付けができないので審査に通りづらいことには変わりありません。

年齢が高いのも審査に通りにくい理由

年金受給者は毎月の収入面だけでなく、高齢なこともネックになっています。

- 亡くなってしまうと利用代金が回収できない

- カードを使う年数が短い

年金受給者は年齢が若い方に比べて、保有者がなくなるリスクが高いです。もし保有者が亡くなってしまうと、カード利用料金の回収が難しくなってしまいます。

カード会社はもっとも恐れるのは利用料金の貸し倒れです。利用代金を貸し倒れるリスクを少しでも減らすため、年金受給者は審査に通りにくくなっています。

年金受給者はカードを使う年数が短くなるのも、審査に通りにくい原因です。カード発行会社としてはクレジットカードを発行したあとはできるだけ長く使ってもらい、自社の顧客になって欲しいのが本音。

失礼な話ではありますが、高齢の方にカードを発行しても、その後もずっとカードを使ってもらえる可能性は若い人より低くなってしまいます。

貸し倒れのリスクが高く、カードを使い続けてくれる可能性も低いため、年金受給者に積極的にカードを発行する会社は少ないのが現実です。

年金受給者でも審査に通るクレジットカード

年金受給者が審査に通りにくいとは言っても、カード発行が不可能なわけではありません。

クレジットカードによっては申し込みに年齢制限を設けていないものもあるので、そのようなカードに申し込めば審査通過の可能性は十分にあります。

年金受給者は流通系クレジットカードが狙い目

年金受給者が申し込むべきクレジットカードは「流通系のクレジットカード」です。

流通系のクレジットカードはショッピングモールや小売業者が発行しているカードです。流通系カードは「自社のカードを発行して自社ショップでの購買意欲を高めたい」っという思いがあるため、年金受給者でも審査に通りやすくなっています。

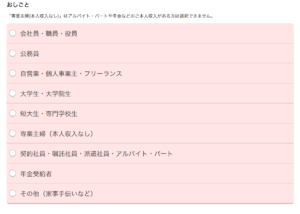

流通系のクレジットカードは申し込み職業欄に「年金受給者」という項目があります。項目を用意していることが、年金受給者も審査の対象としている証拠です。

これはエポスカードの申し込みの職業選択欄です。「年金受給者」が選択肢に含まれていますね。

年金受給者の方は、職業欄に「年金受給者」の項目があるクレジットカードを選びましょう。

反対に、アコムACマスターカードにように職業欄にお勤め先に年金受給者の欄がないカードへの申し込みは避けましょう。

イオンカード(G.Gマーク付)

イオンカード(G.Gマーク付)

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー |

- 毎月15日は「G.G感謝デー」で5%OFF

- ときめきポイントがいつでも2倍

- 毎月20日・30日のお客様感謝デーは買い物代金が5%OFF

イオンカード(G.Gマーク付)は55歳以上の方が申し込めるクレジットカードです。

年会費は無料なので、毎月20日・30日のお客様感謝デーは買い物代金が5%OFFになるので、イオンによく行く方におすすめです。

G.Gマーク付きのカードを持っている会員限定で、毎月15日は5%OFFになります。

楽天カード

楽天カード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | 540円 |

| ETC発行手数料 | 無料 |

| 還元率 | 1.0% |

| 電子マネー | |

| 申し込み資格 | 満18歳以上 |

- 還元率が常に1.0%以上

- 楽天市場でポイント還元率3.0%以上

- カード年会費無料

楽天カードは日本で一番発行枚数が多いクレジットカードです。フリーターの方・専業主婦の方でも審査通過が可能なカードで、申し込み資格は「18歳以上の方」という文言だけなので、年金受給者も審査の対象になっています。

楽天カードは常に還元率が1.0%の高還元率カードなので、普段使いのメインカードにぴったりです。楽天市場では常に3.0%の還元率になるので、よくネット通販を利用する方にもおすすめですよ。

スーパーまで買いにいくのが体力的に厳しい方は、楽天市場を利用してお米やお水を届けてもらってもいいですね。

エポスカード

エポスカード

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

| 申し込み資格 | 満18歳以上の方 |

- カード年会費・ETCカード年会費無料!

- 海外旅行保険が最高500万円自動付帯

- マルイで年4回10%OFF・カラオケ30%OFFなど優待点多数

エポスカードは申し込み資格が「満18歳以上の方」になっており、申し込みの職業欄にも年金受給者の項目を設けているので、年金受給者の審査対象になっています。

エポスカードは還元率は0.5%と低めですが、全国に優待店が1万店以上あり、さまざまな割引が受けられることがメリットです。

例えば百貨店のマイルでエポスカードを利用すると年に4回10%OFFになり、カラオケボックスではルーム料金が30%OFFになります。

カード決済しなくても提示だけで30%OFFになるので、カラオケ好きな年金受給者の方におすすめですよ。

セディナカードJiyu!da!

セディナカードjiyu!da!

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 1000円 |

| 還元率 | 0.5% |

| 電子マネー |

- セブンイレブン・ダイエー・マルエツ・海外などでわくわくポイント3倍

- リボ専用カード

- よゆう払いで利息を節約

セディナカードJiyu!da!は信販会社セディナが発行しているクレジットカードです。信販系の会社が発行していて審査が厳しそうなイメージがありますが、 セディナカードJiyu!da!は独自の審査基準を行っています。

審査において「自社のカードを使ってくれるか」を重視しているため、年金受給者で毎月の収入が少なくても利用見込みがあると判断されれば審査通過が可能です。

セディナカードJiyu!da!はセブン・イレブン、ダイエー、マルエツ、海外でポイントが3倍(還元率1.5%)になります。

日用品の買い物でセブン・イレブンやダイエー、マルエツを利用する方におすすめです。

大人の休日倶楽部ミドルカード

大人の休日倶楽部ミドルカード

| カード年会費 | 初年度無料 2,624円 |

|---|---|

| ETC年会費 | 実質無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー |

- 片道・往復が連続201キロの乗車券料金が何度でも5%OFF

- モバイルSuicaの年会費無料

- 海外旅行保険が最高5000万円自動付帯

大人の休日倶楽部ミドルカードは高年齢層向けの旅をサポートするクレジットカードです。

申し込み資格は

- 男性…満50歳~64歳

- 女性…満50~59歳

となっています。男性で65歳以上、女性で満60歳以上の方は、大人の休日倶楽部ジパングカードに申し込みましょう。

大人の休日倶楽部ミドルカードはJRが発行しているビューカードの中の1つです、連続201キロを超える乗車券をカードで支払うと、JR東日本戦とJR北海道のきっぷが何度でも5%割引になります。

また、海外旅行保険が自動付帯で最高500万円付帯しています。十分な補償額ではありませんが、海外旅行の保険の足しになるでしょう。

もともと高年齢層向けのクレジットカードなので、年金受給者でも審査通過はしやすいですよ。

ライフカード(年会費あり)

ライフカードch(有料)

| カード年会費 | 5000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 独自審査で申し込めるクレジットカード

- 海外旅行保険が最高2000万円自動付帯

- 弁護士無料相談サービスつき

ライフカードch(有料)は申し込み資格が満18歳以上の方なら審査対象になっているため、年金受給者でも審査に通る可能性があります。

ライフカードch(有料)は他のクレジットカードとは異なる独自の審査基準を採用しています。通常クレジットカードの審査では過去の支払い履歴が重要ですが、ライフカードch(有料)は「過去の信用情報よりも現在の支払い能力」を審査しています。

年会費は5000円かかってしまいますが、過去にクレジットカードの延滞経験があり、審査が不安な年金受給者の方にはおすすめできます。

年金受給者のためのクレジットカード審査対策

クレジットカードの審査で重要なのは「現在の支払い能力」と「過去の支払い実績(信用情報)」です。

これは年金受給者であっても、通常の会社員であっても変わりありません。しかし、年金受給者の方は現在の支払い能力(毎月の収入)において不安材料があるので、きちんと審査対策をすることが大切です。

年金受給者の審査通過の目安は年収150万円以上

クレジットカードの審査通過には安定した収入があることが大切です。カード会社が安定した収入とみなしているのは「年収150万円以上」です。もっと言えば審査通過には200万円以上は欲しいところ。

しかし、年収150万円というのは厚生年金受給者であれば簡単に達成できますが、国民年金だけでは難しいでしょう。

そのため国民年金受給者の方は、申し込みの年収欄に世帯収入を記入するようにしましょう。夫婦の年収をたせば150万円に届くのではないでしょうか。

クレヒス(信用情報)がある方は有利

クレジットカードの審査では、現在の支払い能力の他に過去の信用情報も重要になります。申し込み者の信用情報は「個人信用情報機関」という機関で照合します。

個人信用情報機関には申し込み者がどんなカードに申し込んだか、毎月の支払いをきちんと行っているかが記録されています。

この個人信用情報のことをクレジットヒストリー、通称クレヒスといいます。

信用情報が良好であれば、その人の信用度は高くなり、反対に延滞や滞納ばかりを繰り返していると信用度は下がり審査に通過しにくくなります。

クレヒスはクレジットカードだけでなく、カードローン、住宅ローン、車のローンでも積むことができます。

住宅ローンやカードローンを完済した年金受給者の方は、ポジティブな信用情報が積めていれば審査に通りやすくなります。

クレヒスは5年までしか保存されない

他社からの借入はしない

クレジットカードの審査では、現在の支払い能力と過去の信用情報が重要と解説しました。

このうちの現在の支払い能力ですが、正確には申し込み者の「支払可能見込額」を算出して審査しています。

支払可能見込額は、年収から生活維持費と支払いが残っている借入金額を差し引き、0.9をかけて算出しています。

そのため、他社からの借入額があれば支払可能見込額が低くなるため、借入額が低いほうが有利です。

カードローンや住宅ローン、車のローンが残っている方は、できるだけ支払い残高を減らしましょう。

キャッシング枠を申し込まない

クレジットカードには買い物をするショッピング枠とお金を借りるキャッシング枠の2つの枠があります。

キャッシング枠は借金をするための枠なので、この枠をつけているとカード会社からお金に困っている方なのかと疑われてしまいます。

年金受給者はただでさえ毎月の収入が安定していないと思われているため、キャッシング枠を申し込むと審査に落ちやすくなってしまいます。

どうしてもキャッシング枠が必要な方はあとから付けることもできるので、申し込みの際にはキャッシング枠を申し込まず審査通過率を上げましょう。

短期間に複数枚のカードに申し込まない

年金受給者が審査に通りにくいと聞いて、審査が不安になり複数枚のカードに申し込みたくなる気持ちは分かります。

しかし、一定期間に複数枚のクレジットカードに申し込んでしまうと、カード会社からお金に困っている人と判断され、審査に通りにくくなってしまいます。

紹介したカードに手当たり次第に申し込むのではなく、本当に欲しいカードだけに絞って申し込むようにしましょう。

デビットカードも視野にいれる

どんなに審査対策をしてもカードの審査に通らない…そんな場合もあります。過去のカードの支払い料金を滞納している回数が多かったり、信用情報を確認するためのクレヒスが全くなかったり…

それに加えて、収入が年金だけだと審査に通りにくいです。

どうしても審査に通らない方はクレジットカードではなく、デビットカードも検討してみてはいかがでしょうか。

デビットカードは利用した代金が銀行口座から直接引き落とされるカードで、審査不要で持つことができます。

楽天銀行デビットカードなら、通常の楽天カードと変わらない1.0%の還元率のため、ポイントを貯めるのにも向いています。

審査に通らないけど、現金を持ち歩きたくない…そんな年金受給者の方におすすめです。

年金受給者×クレジットカードに関するよくある質問

年金保険料の滞納があると審査に影響する?

企業年金ではなく、国民年金に加入している方は自分で納付するスタイルになっています。支払いたかったけど、収入が少なすぎて年金の支払いができなかったという方も多いのではないでしょうか。

年金保険料の滞納・未払いは、クレジットカードの審査に影響はありません。

年金保険料は公共料金や税金の支払いと同様に、個人信用情報機関に登録されないない内容になってためです。

しかし、年金保険料が支払えない方は「年収が低い」「お金に困っている人」のため、年収を記入した際にカード会社から疑惑を持たれる可能性もあります。

また、年金保険料の支払いをクレジットカードで納付している方は、支払いが延滞すると個人信用情報機関にネガティブな情報が残って審査に不利になってしまいます。

70代・80代の方でもクレジットカードは作成できる?

申し込みたいクレジットカードに年齢制限がなければ、70代・80代の方でも審査通過は可能です。

年齢が高くなる分、クレジットカードの審査は厳しくなりますが、年齢だけで審査対象外になることはありません。

申し込みたいカードがあるなら、審査通過のコツを抑えて審査に挑戦してみましょう。

年金受給者でもクレジットカードは作成可能

年金受給者は毎月の収入が少なく、高齢のためカードの審査通過は難しいです。

しかし、クレジットカードの審査は職業や年齢だけで可否を決定しているわけではありません。

年金受給者の方でも審査のコツを抑えて、審査に通りやすいカードに申し込めば、カードを持てる可能性はあります。

年金受給者の方でも諦めずに審査に挑戦してみてください。