自営業・フリーランスの方に多い悩みとしてあげられるのが「クレジットカードの審査に通らない」というもの。

クレジットカードの審査落ちた。

会社員時代に作ったカードは、

ヘビーユーザーだし、

滞納したことないし、

2枚は年会費払ってる。独立して収入増えてるのに、

まさかの審査落ち。学生も新入社員もカード作れるのに、

フリーランスに厳しすぎ。職業で判断せずにちゃんと審査して欲しい。

— やまだいさお@フリーランス2年目 (@isao402) July 20, 2019

あっ、ANAのカードの審査落ちた。これがフリーランス……

— ☆←ヒトデ@ブロガー (@hitodeblog) November 29, 2017

会社員を辞めて自営業になったはいいものの、思った以上にクレジットカードを作れない…

そんな声も多いです。

事実、会社員勤めより自営業のほうが審査に通りにくいです。

しかし、個人事業主・自営業の方でもクレジットカードを作るのは不可能ではありません。

ここでは自営業の方が個人事業主としてクレジットカードの審査に通る方法を解説していきます。クレジットカードが作れなくて悩んでいる方は是非参考にしてみてください。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

自営業・個人事業主の方がクレジットカードの審査が難しい理由

クレジットカードの審査では以下の2つを審査しています。

- 現在の支払い能力

- 過去の信用情報

現在の支払い能力は「年収」「勤務形態」「職業」「勤続年数」の項目から、申し込み者がカードの支払いを毎月おこなえるステータスにあるかを審査しています。

過去の信用情報は、個人信用情報機関に登録されている情報を元に「申し込み者が毎月支払いを行える性格か」を審査しています。

個人事業主・自営業の方は、この2つのうち「現在の支払い能力」において、不安定であると判断されるため、審査通過が難しいです。

なぜ、収入を得て生活しているにも関わらず、支払い能力が不十分と判断されてしまうのか…

その理由をみていきましょう。

毎月の収入が安定していない

自営業の方はなかなか収入が安定していません。

収益が多い月もあれば、月に数万円しか利益がでないこともあるでしょう。

毎月に決まった額の給料が振り込まれる会社員と違って、自営業は決まった額が得られる保証はありません。

しかし、クレジットカード会社が重視するのは「毎月の安定した収入」です。

数百万円売り上げていた実績があっても、「収入が少なくて今月は支払いが滞りました」では困るのです。

そのため、毎月安定した収入を得られない自営業・個人事業主の方は審査に通過しにくくなっています。

確定申告は毎月の収入証明にならない

「いやいや、確定申告を毎月しているから収入は証明できるはず」

このように思っている方もいるかもしれませんね。しかし、確定申告はその年の収入を証明するものであって、毎月の収入を証明するものではありません。

カード会社は毎月の安定収入があると、「貸し倒れのリスクがある」と判断するため、審査落ちしやすくなります。

雇用形態が安定していない

自営業の方は会社に雇われている社員ではありません。体を壊して働けなくなってしまったら、収入が0円なってしまう業種です。

クレジットカードの審査において、雇用形態も重要な審査項目のうちの1つです。

会社の経営が危なくなったときに、職を失う可能性が高いのは非正規雇用のかたであり、派遣社員・アルバイト・パートより、正社員のほうが収入が安定していると判断されるます。

自営業・個人事業主の方の「雇用形態が安定していない」という理由からクレジットカードの審査に落ちやすくなってしまいます。

無職の方が自営業を名乗っているケースもある

クレジットカードの審査では毎月の安定した収入が大切です。

その対極にあるのが無職の方。数ある職業の中で無職がもっとも審査で不利な職業です。

収入がないのは無職の方も分かっていることなので、申し込み欄を無職にせず、自営業・フリーランスと申告するケースも多いです。

たしかに、自営業の方を名乗っていても仕事がなくては無職同然で、「無職」と「自営業・個人事業主」の線引きは難しいです。

そのような背景があるので、クレジットカード会社は自営業と申告している方に対して「本当は無職なのではないか」という疑いを持ち、所在の確認や過去の情報を念入りに調べます。

審査を細かく行うので、結果的に自営業の方は審査通過は難しくなってしまいます。

自営業の方がクレジットカードの審査を通過するためのコツ

収入面や雇用形態の面から、自営業の方がクレジットカードの審査に通過することは難しいです。

しかし、自営業でも審査通過のコツを抑えれば、クレジットカードを作れます。

フリーランスでクレカ作れない情報ちょいちょい流れてくるけどフリーランスって作れないもんなの?ボクはヨドバシクレカとメトロクレカ普通に作れたけど。

— じゅる (@xxJulexx) January 10, 2019

クレジットカードの審査で見られるのは現在の支払い能力だけではありません。

過去のクレジットカードの支払い情報や、家族構成など、さまざまな要素が審査に関わっています。

収入面が審査基準に達していなくても、他の審査項目で加点されれば、審査通過が可能です。

フリーランスはクレカ作れないとか言うけど、僕の周りでそんなヤツおらんぞ。

いきなりメガバンクのクレカとかゴールド、プラチナとかは別として。

決算書が無いような会社は個人の信用を見られるわけでしょ。

それでカード作れないって、そもそもそいつの今までの生き方どうだったのよって話で。

— ハットリシンヤ|マーケとカメラとイロイロ (@FACTDEAL) August 14, 2019

フリーランスはクレジットカード作れないっていう都市伝説があるけど、実際はそんなことなくて、僕は昨日ゴールドカード普通に審査通りました。

たぶん、クレジットカード作れないのは、フリーランスとか正社員とかの理由じゃなくて、過去の利用実績によるんじゃないかな…

— alto@実務未経験からのフリーランス (@alse0903) September 20, 2018

では具体的に自営業の方がクレジットカードの審査で、審査に通過するためのポイントについてみていきましょう。

開業届を出して自営業から「個人事業主」になる

自営業と個人事業主はにた意味で使われますが、この2つには明確な違いがあります。

個人事業主は自分の力で事業をしている方の中でも、税務署に「個人事業の開廃業等届書」を提出している方のことを指します。

つまり個人事業主は自営業ではありますが、自営業の方は必ずしも個人事業主とは限りません。

個人で事業をしているという事実は同じかもしれませんが、税率や課税対象はかなり異なります。

開業届をだし、法律的に個人事業主になることで、税金の特別控除が受けられるだけでなく、屋号(個人事業者の方が使用する商業上の名)で銀行口座を作ることが可能になります。

単なる「自称自営業」よりも、法的手続きをした個人事業主の方が社会的信用度も高く、法人として確定申告をすることも可能です。

自営業から個人事業主になることで、クレジットカードの審査にかなり通過しやすくなります。

自宅を勤務地として申告する

勤務地は自宅だからわざわざ書かなくても…と思って勤務地を記入しない方もいるでしょう。

しかし、勤務地を記入しないと、カード会社から「どこで勤務しているのか」「本当は無職でないのか」と疑われていまいます。

国税庁の確定申告ページ、屋号・雅剛の入力については以下のように記載されています。

「屋号・雅号の入力について」

屋号(又は雅号)とは、個人事業者の方が使用する商業上の名のことです。よって、個人事業者の方においては、商店名等を入力してください。

(参考)税務署に提出する個人事業の開業・廃業等届出書にも屋号欄があります。雅号とは、著述家、画家、書家、芸能関係者などが本名以外につける別名のことです。

–引用:国税庁「屋号・雅号の入力についてより」(https://www.keisan.nta.go.jp/h26yokuaru/sosa_setsumei/nyuryokuhoho/kyotsujiko/yago.html)

審査に通過するために会社名欄には屋号名を記入しましょう。屋号を持っていない方は「屋号なし」「自宅」でも構いません。

毎月一定の金額を得られるようにする

自営業・個人事業主は毎月決められた収入が振り込まれるわけではありません。極端な話、収入が0円の月もあれば数十万円になることもあるでしょう。

しかし、クレジットカードの審査には毎月の安定した収入があることが最も重要です。

たまに大きな収入を得るのを目的にせず、毎月継続した収入があるように努めましょう。

同じ年収でも、毎月収入があるのとないのとでは、審査通過率が異なります。

開業してから時間が経ってから申し込む

自営業・個人事業主の方は独立して間もなくは、収入が安定しません。

何十年も経営している個人事業主の方と、昨日独立した個人事業主の方では信用力にかなりの差があります。

会社員でも同じ会社で10年勤めている方と、1年未満の方では収入も信用度も異なりますよね。

俺はフリーランス時代にクレジットカードを作ったけれど、フリーランスを始めた直後には審査が通らなかった。1年ぐらいたった頃にようやく作れたが、あのタイミングで作れなかったらきっと10年ぐらい作らなかっただろう。

— Darios Sawm (@DariosSawm) January 5, 2019

自営業・個人事業主の方は1年が経過していないと確定申告ができないため、収入の証明ができません。

確実に審査に通過したいなら、開業から1年未満の申し込みは避けましょう。

固定電話の番号を記入する

自宅に固定電話がある自営業・個人事業主の方は、申し込み用紙に固定電話の電話番号も記入すると審査通過率があがります。

固定電話を契約していると、カード会社からの信用を得られやすくなるためです。

- 固定電話の料金を支払っている=身元(住所)がはっきりしている

- 固定電話の料金を支払っている=毎月の電話料金を支払える収入がある

仮にクレジットカードの利用料金を支払えなくなったとしても、連絡がとりやすく、夜逃げリスクも低いです。

固定電話の料金を支払っていると、貸し倒れのリスクが低いと判断されるため、カード会社の審査でプラスに働きます。

キャッシング枠を付けない

クレジットカードには買い物をするショッピング枠とお金を借りるキャッシング枠があります。

キャッシング枠はお金を借りる=借金をするための枠なので、この枠を付けるとカード会社は「お金に困っている人なのかもしれない」と判断して審査落ちしやすくなります。

もし、必要であればあとからキャッシング枠を付けることもできます。申し込みの段階ではキャッシング枠を付けないようにしましょう。

クレジットカードの複数申し込みをしない

自営業・個人事業主で審査は不安だからといって複数枚のクレジットカードに申し込みたくなってしまいますよね。

しかし、短期間に複数枚のクレジットカードに申し込むとカード会社から「お金に困っている人」「入会キャンペーン目当てで申し込んだ人」と思われてしまい、審査通過が難しくなってしまいます。

クレジットカードの申し込み情報は個人信用情報機関に登録されており、カード会社は簡単に照会できます。

通過率を上げるために、短期間にあきらかに不自然な枚数のクレジットカードに申し込むことは避けましょう。

1ヵ月に2枚程度なら許容範囲ですが、1ヵ月に3枚以上申し込むと危険です。

自営業・個人事業主の方におすすめのクレジットカード

自営業・個人事業主の方は通常のクレジットカードより、法人用のクレジットカードに申し込むことをおすすめします。

法人カードはビジネスで役立つ特典が多く付帯されており、経費の管理や事務作業を簡略化できます。

EX Gold for Biz S(オリコ エグゼクティブ ゴールド フォービズ)

EX Gold for Biz S(オリコ・エグゼクティブ・ゴールドフォービズ)

| カード年会費 | 2000円 初年度無料 |

|---|---|

| 追加カード年会費 | 3枚まで無料 |

| ETC年会費 | 無料 |

| ETC発行枚数 | 3枚 |

| 還元率 | 0.6% |

- 最大還元率1.1%!法人カードでNO.1還元率

- 追加カード年会費無料

- ダイニングby招待日和が利用できる

EX Gold for Bizには法人用の「EX Gold for Biz M」と個人事業主用の「EX Gold for Biz S」があります。

従業員がいない個人事業主の方は追加カードを発行する必要がないので「EX Gold for Biz S」をおすすめします。

法人カードの中でも特に還元率が高く、コスパのいいカードなので、「年会費を抑えながらポイントも貯めたい」そんな方にもおすすめです。

- 空港ラウンジを無料利用できる

- 接待・会食に便利な「ダイニングby招待日和」が使える

国内空港ラウンジが利用できるほか、MasterCardブランドを選択すれば「ダイニングby招待日和」が利用できます。

「ダイニングby招待日和」は、提携しているレストランで2名以上のコース料金を予約すると1名分の料金は無料になるサービスです。接待や会食が多い方には便利なサービスですね。

また、EX Gold for Biz Sの審査に必要なのは本人確認書類のみです。

売り上げを証明する登記簿謄本も提出が不要なので、開業したばかりの個人事業主の方におすすめです。

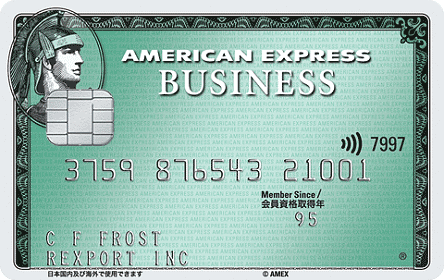

アメリカン・エキスプレス・ビジネス・カード

アメリカン・エキスプレス・ビジネス・カード

| カード年会費 | 1,2000円+税 |

|---|---|

| 追加カード年会費 | 6,000円+税 |

| ETC年会費 | 500円+税 |

| ETC発行枚数 | 5枚 |

| 還元率 | 0.5% |

- 海外旅行保険が手厚い

- ビジネスカード専用ラウン時が使える

- コンシェルジュが接待に使えるお店を予約代行

アメックスというと審査に通りにくいイメージがあるかもしれませんが、外資系のカードのため日本とは審査基準が少し異なっているため、自営業の方でも審査通過しやすいです。

日本のクレジットカード会社は過去の信用履歴や経営実績を重視していますが、アメリカが発行するアメックスのカードはチャレンジ精神を高く評価する風土のため、起業したての方でも審査通過が可能です。

個人事業主として申し込めば、登記簿謄本の提出は不要です。審査が本人確認書類のみで済むので、審査が不安な方にもぴったりです。

- 空港ラウンジの利用が無料

- 国内外の保険が最高5000万円利用付帯

- 手荷物宅配1つ無料

海外旅行でお得な特典が多いため、海外にいく機会がある個人事業主・自営業の方におすすめです。

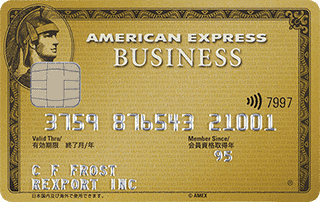

アメリカン・エキスプレス・ビジネス・ゴールド・カード

アメリカン・エキスプレス・ビジネス・ゴールド・カード

| カード年会費 | 31,000円+税 |

|---|---|

| 追加カード年会費 | 12,000円+税 |

| ETC年会費 | 500円+税 |

| ETC発行枚数 | 5枚 |

| 還元率 | 0.5% |

- 海外旅行保険が自動付帯で最高5000万円

- 国内空港ラウンジが同伴者1名も無料

- コンシェルジュが接待に使えるお店を予約代行

少しお金に余裕がある自営業の方は、アメリカン・エキスプレス・ビジネス・カード(アメックス・グリーン)よりもアメックス・ビジネス・ゴールドをおすすめします。

アメックス・ビジネスゴールドも、個人事業主としてクレジットカードを申し込めば、本人確認書類のみで審査を受けられます。

プラチナレベルの特典が付帯しているカードのため、サービス重視の自営業・個人事業主の方にぴったりです。

- 空港ラウンジの利用無料

- 海外旅行保険が最高1憶円付帯(国内旅行保険は最高5000万円)

- 手荷物無料宅配サービス

- ビジネスダイニングbyぐるなび

「ビジネスダイニングbyぐるなび」は提携レストランで2名以上のコース料金を予約すると、1名分が無料になる特典です。

利用限度額もアメックス・グリーンより多いため、海外旅行や接待でクレジットカードの利用が多そうな自営業の方におすすめします。

審査に通らない方は審査不要の「デビットカード」も検討

開業・企業して間もない方は十分な収入がないため、審査落ちしやすくなります。

クレジットカード審査通過率を上げるために、開業してから1年以上は申し込みを避けたほうがよいです。

しかし、現金をできるだけ持ち歩きたくない…という方も多いでしょう。

そんな方は審査不要で申し込めるデビットカードを検討してみましょう。

デビットカードは利用した代金がその場で銀行口座から引き落とされるカードです。後払いのクレジットカードと違って、銀行口座にある額しか利用できないため、信用情報を審査する必要がありません。

クレジットカードを申し込むまでの繋ぎとしてデビットカードも検討してみましょう。

知ってた?個人事業主・自営業とフリーランスの違い

ところで、個人事業主・自営業・フリーランスの違いをご存知でしょうか。

自分が個人事業主にあたるのか、フリーランスなのかイマイチ分かっていない方も多いのではないでしょうか。

- フリーランス…自分の店舗を持たず、クライアントからの契約で報酬をもらう人

- 自営業…企業に属さず個人で店舗経営を行っている人

- 個人事業主…自営業の方の中でも税務署に開業届を出した人

似ているようで、微妙に違います。

自営業とフリーランスの違いは「自分のお店をもっているかどうか」であり、個人事業主と自営業の違いは「開業届をだしているかどうか」です。

| 名称 | 働き方 | 主な職業例 |

|---|---|---|

| フリーランス | 自分の店舗を持たず、クライアントからの契約で報酬をもらう | カメラマン・ライター・エンジニア |

| 自営業 | 企業に属さず個人で店舗経営を行う | 居酒屋・八百屋・個人のエステサロン |

| 個人事業主 | 企業に属さず個人で店舗経営を行う(税務署に開業届を出した) | 居酒屋・八百屋・個人のエステサロン(開業届あり) |

とはいっても個人事業主の方も企業に属さず、働いているという点では自営業に含まれます。

個人事業主という呼び方は、法律的な呼び方です。自営業の方は個人事業主になることで税金控除がされたり、クレジットカードの審査に通りやすくなります。

個人事業主・自営業でもクレジットカードの審査に通る

自営業・個人事業主の方が審査に通る方法を解説しました。申し込みのときは以下のポイントに注意して法人カードを申し込みましょう。

- 開業届を出して自営業から「個人事業主」になる

- 自宅を勤務地として申告

- 毎月一定の金額を得られるようにする

- 開業してから時間が経ってから申し込む

- 固定電話の番号を記入する

- キャッシング枠を付けない

- クレジットカードの複数申し込みをしない

申し込む法人カードは必要書類が本人確認書類のみで、登記簿謄本が不要なカードがおすすめです。

事業を始めて1年未満の方でも審査通過の可能性があります。