クレジットカードには利用できる枠は決まっており、これを「利用限度額」と言います。

利用限度額はカード会社によって決められており、自分で設定することはできません。利用限度額は学生の方なら10万円程度、会社員の方なら30万円~100万円程度です。

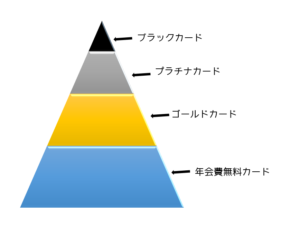

会社員なら30万円~100万円程度というのは一般カードの話で、上位のゴールドカード・プラチナカード…さらにはその上のブラックカードになると利用限度額は上がっていきます。

手元にあるカードの利用限度額が少ないから増額したい、そんなときは増額申請をすれば利用限度額を上げることができます。

ここでは利用限度額を増額する方法と審査に落ちていまう場合を解説していきます。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

クレジットカードの利用限度額を増額する3つの方法

クレジットカードの利用限度額を増額する方法は3つあります。

- クレジットカードを使い続ける

- カードのグレードをアップする

- 増額申請する

契約したときの限度額では大きな買い物ができない、旅行に行けないという方は3つの方法を試して、自分が使える枠を広げましょう。

クレジットカードを使い続ける

クレジットカードの利用限度額をあげる一番シンプルな方法です。

今持っているカードの利用限度額が少なくても、使い続けて利用実績を積んでいけばカード会社に優良顧客だと認められます。

カードを利用してもきちんと支払える=もっと高額な買い物をして自社に利益が欲しいと思うためです。

クレジットカード会社は加盟店から決済手数料(数%)を取って利益を得ているため、高額な買い物をしてくれるとそれだけ大きな利益が見込めます。

カードのグレードをアップする

もしあなたが今使っているカードが一般カードなら、上位カードにグレードアップすれば利用限度額があがります。

クレジットカードは一般カード→ゴールドカード→プラチナカード→ブラックカード…とカードの種類が上がるほど、利用限度額も高くなっています。

さすがにブラックカードやプラチナカードにランクアップするには、それ相応の利用実績と経済能力が必要ですが、ゴールドカードなら審査は比較的易しくなっています。

クレジットカードを作ったときより年収も上がり、勤続年数も長くなっているならカードのランクアップを検討してみましょう。

ゴールドカードの審査は年収200万でも通る!?審査難易度・必要年齢・年会費をカードごとに解説!

審査の甘いゴールドカードおすすめ8選!年収に自信がなくてもOKな難易度低めのゴールドカードは?

【2020年最新】厳選6枚!ゴールドカードおすすめランキング!

増額申請する

カード会社に連絡をして、増額申請をすることでクレジットカードの利用限度額を上げることができます。

増額申請には海外旅行や結婚式費用の支払いで一時的に増額をしてくれる「一時的な増額」と、恒久的に限度額をあげてくれる「継続的な増額」があります。

- 一時的な増額…海外旅行や結婚式費用の支払いなど、急な出費に対応するための増額

- 継続的な増額…長期的にカードの利用額を引き上げる

増額を申請するとカード会社が、利用者のカード利用状況や信用情報を調べて審査し、限度額を設定し直します。

クレジットカードの増額申請方法

クレジットカードの増額申請の方法はカード会社によって異なります。

ここでは代表的なカードを例にあげて増額の仕方を確認していきましょう。多くのカード会社が会員専用ページやアプリ、電話での申請ができます。

JCBカード

JCBカードは会員専用サイト「MyJCB」にて、一時的な増額の申し込みができます。

- MyJCBにログイン

- トップ画面上部のメニューより、カードの状況をクリック

- 「カードご利用可能枠の変更」または「ご利用可能枠の一時的な増額」をクリックする

一部MyJCBから利用限度額が変更できない場合がありますが、その場合はカード裏面記載のカード発行会社に電話で問い合わせましょう。

継続的な限度額引き上げについても電話で問い合わせます。

また、以下に当てはまる方は増額申請ができません。

・入会から6ヵ月以内の方

・前回の増額から6ヵ月以内の方

・現在の利用限度額がJCB所定の上限に達している方(一時的な増額は可能)

三井住友カード

三井住友カードの一時引上げは、利用予定日の1ヶ月前~1週間前まで1万円単位で申し込めます。

三井住友カードの会員サイト「Vpass」にアクセスし、勤務先名を記入して申請します。

即時で引上げできるケースと電話で再申し込みが必要になるケースがあります。

継続して利用限度額を引き上げたい場合は、10万円単位で申請ができます。継続的な増額には審査が必要で、1週間~2週間程度時間がかかるので注意しましょう。

申し込みは、会員サイト「Vpass」にアクセスし、勤務先名を記入します。

楽天カード

楽天カードは一時的な増額と、継続的な増額のどちらも楽天e-naviまたは電話でも申し込みが可能です。

100万円未満の一時的な増額について、「楽天e-navi」から申請ができます。

100万円以上の増額については、楽天かーどコンタクトセンターで電話相談することで増額ができるケースがあります。

増額申請の手順は以下の通りです。

- 楽天カードのアプリを起動し、「その他」をタップ

- 左上にある「ご利用可能額」をタップ

- 「ご利用可能枠の増枠」をタップし、「お客様情報」を記入

増額申請の際には以下の3つを記入する必要があります。

- 希望金額(50万・70万・100万から選択)

- 他社からの借入額(住宅ローンを除く借入額)

- 増枠の理由(趣味・娯楽・旅行、生活費、教育資金、入院・治療、冠婚葬祭、住宅資金・リフォーム、その他から選択)

クレジットカードの利用限度額はカード会社が審査で決めている

クレジットカードの利用限度額はクレジットカード会社が決めているので、自分で最初から高額を設定することはできません。

クレジットカード会社は申し込み者がまずカードの審査に通すかどうか判断し、どのくらいの利用限度額を設定するかを決めます。

利用枠には買い物をする「ショッピング枠」とお金を借りる「キャッシング枠」があり、枠によって決定方法が異なります。

ショッピング枠の利用限度度額は申し込み者の属性で設定

クレジットカードのショッピング枠は申し込み者の経済的支払い能力と信用情報によって決定します。

支払い能力(経済能力)は申し込み時に記入した各項目をもとに判断しています。

- 職業

- 勤続年数

- 勤務先

- 配偶者の有無など

信用情報は個人信用情報機関にある情報を元に審査を行っています。個人信用情報機関には申し込み者のカードの利用の記録や支払い状況が分かります。

毎月きちんとカードを使って支払っていれば、カード会社は「この人なら多めに利用額を設定しても問題なさそうだ」と判断します。

ショッピング枠の利用限度額はそれぞれのカード会社で審査して決定するため、自分で限度額を設定することはできません。

キャッシング枠は「割賦枠」「貸金業法」に従って設定

キャッシング枠は「割賦枠」「貸金業法」の2つの法律を元に金額が設定されています。

「割賦枠」は生活維持費から年間請求予定額を差し引いた90%で算出します。

また貸金業法で「総量規制」が定められており、年収の3分の1以上の貸付が禁止されています。

例えば年収が300万円の方は100万円以上の借入をすることはできません。借入は1社の額ではなく、他社の借入も合わせて3分の1以内の範囲で設定されます。

複数のカードを持っていてもキャッシング枠の合計額が増えるわけではありません。

クレジットカードの増額審査に落ちやすい人の特徴

クレジットカードの一時的な増額を申し込んだ場合でも、継続的な増額を希望した場合でも、増額にあたって必ず審査があります。

審査に通過できなければ利用限度額は増えません。以下の傾向にある人は増額審査に落ちやすくなってしまうので注意しましょう。

支払いの延滞や滞納がある

クレジットカードで支払いの延滞や滞納がある方は増額審査に落ちやすくなってしまいます。

特に2か月以上(61日以上)延滞してしまうと、利用実績が悪い顧客だと判断されてしまいます。

支払いの未払いがあるのに、増額申請をすると「返済する意思がないのに増額を希望している要注意人物」と思われてしまいます。

またリボ払い・分割払いが残っている場合も、支払いに不安要素があるため審査に落ちやすいです。

カードの利用期間が短い

クレジットカードの利用期間が短いと増額審査に落ちてしまう以前に、申し込み自体を断られます。

例えばJCBカードは新規入会から6ヵ月以内の方は増額できないと明記しています。

1年未満の利用ではカード会社側がその人が優良顧客かどうか判断できないためです。

増額審査を受ける際は、利用から1年以上の利用実績を作っておきましょう。

勤続年数が少ない

増額申請時に勤務先を入力しますが、現在の会社で働いている期間が短いと年収が減っていると判断されて、審査に落ちやすくなってしまいます。

今や転職は珍しいことではなく、転職によって給料がアップした方も多いでしょう。

しかしクレジットカード会社は「転職=最初は働きたてで給料が安定していない」「また離職するかもしれない」と判断します。

そのため、勤続年数が極端に短い人を審査落ちする可能性が高いです。転職後すぐの増額申請は控えましょう。

他社のクレジットカード・カードローンの利用状況が悪い

クレジットカードを利用すると「個人信用情報機関」に利用の記録や支払いの記録が残ります。

この信用情報機関には今持っているクレジットカードだけでなく、他社のクレジットカードやカードローンの借入状況・返済状況も記録されています。

増額申請したカードで延滞などのトラブルを起こしていなくても、他社のクレジットカードやカードローンで延滞を起こしているとNGです。

またキャッシング枠を申し込んだ場合、他社からの借入状況と申請時のキャッシング額の合計が年収の3分の1を超えていると総量規制により増額できません。

普段から個人信用情報に傷がつかないように、クレジットカードの利用状況には十分に気を付けましょう。

クレジットカードの増額まとめ

クレジッットカードの増額をするには以下の3つの方法があります。

- クレジットカードを使い続ける

- カードのグレードをアップする

- 増額申請する

1年以上、クレジットカードの延滞や遅延がなく、順調に利用実績を積めているなら一時的な増額や継続的な増額を申請できます。

しかし、増額申請をしても即日に増額完了せず、1週間~2週間審査に時間がかかる場合もあります。

どうしても早くカードを増額したい!という方は、新しいクレジットカードを作るのが1番です。

エポスカード

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

| 申し込み資格 | 満18歳以上の方 |

- カード年会費・ETCカード年会費無料!

- 海外旅行保険が最高500万円自動付帯

- マルイで年4回10%OFF・カラオケ30%OFFなど優待点多数

エポスカードは全国のマルイ・モディで即日発行が可能です。審査基準も高くなく、学生やアルバイト・パートの方でも審査通過する可能性があります。

エポスカードは年会費無料なのに、海外旅行保険自動付帯・カラオケ30%OFFなど、全国1万店以上でつかえる優待が付帯しています。

即日でカードを発行したいけど、お得なカードを発行したい方にぴったりです。

アコムACマスターカード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | — |

| ETC発行手数料 | — |

| 還元率 | — |

| 電子マネー | — |

- 消費者金融アコムの独自審査

- オンライン申し込みで30分審査可能

- 無人契約機「むじんくん」で最短1時間でカードを受けとれる

ACマスタカードは消費者金融アコムが発行しているクレジットカードです。申し込みから最短30分で審査が完了し、全国の無人契約機でクレジットカードを受け取ることが可能です。

消費者金融が発行しているため、審査基準が通常のクレジットカードと異なっており、過去に延滞歴がある方でも現在に十分な収入があり、支払い能力があれば審査を通過できる可能性があります。

即日発行のクレジットカードは数は多くありませんが、審査に通過すればその日中に新しいカードを手に入れられますよ。