まず初めに、誰でも作れるクレジットカードは存在しません…。ごめんなさい…。

現在ブラックリスト入りしている方は、自己破産するか、審査のないデビットカードに申し込むかの方法しかありません。

一方、過去にブラックリスト入りしていた方は、「審査が甘め、または独自審査のクレジットカード」に申し込むと、審査に通過する可能性はあります。

ここでは、ブラックリストしている方が再びカードを作る方法と、過去にブラックリストしていたけどクレジットカードを持ちたい方に、クレジットカードの作り方を解説していきます。

自分がそもそもブラックリスト入りしているのか分からない…そんな方も参考にしてみてください。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

クレジットカードが作れないブラックリスト入りしている人とは?

クレジットカードが作れない方、つまりブラックリストに載っている方は以下の項目に当てはまる方です。

- 無断でカード利用料を61日間滞納した

- キャッシングの返済を61日間滞納した

- カードローンの返済を61日間滞納した

- 債務処理を行った

「債務処理」とは、自己破産や個人再生など、債務に関する問題を整理する(解決する)総称です。

数日間クレジットカードの支払いを忘れた=ブラックリスト入りではありません。

- クレジットカードの支払いを数日間忘れた=ブラックリスト入りしていない

- 消費者金融など、他社の借金が少額残っている=ブラックリスト入りしていない

自分がほんとにブラックリストに載っているか気になる方は、個人信用情報機関に訪ねてみましょう。

ブラックリスト入りしていなければ、クレジットカードを作れます。

ブラックの情報は主に3つの信用情報機関に登録されている

日本には主に3つの個人信用情報機関があり、これまでのクレジットカードの利用履歴を記録しています。

- CIC…クレジット情報センター(多数のクレジットカード会社+大手消費者金融機関)

- JICC…日本信用情報機構(多業種の会社が加盟)

- JBA…全国銀行個人信用センター(銀行が加盟)

3つの情報機関は独立しているわけではなく、常に他の信用情報機関と情報共有を行っています。

個人情報機関で共有される項目は以下の通りです。

- 氏名年齢

- 生年月日・性別

- 電話番号

- 住所

- 契約日・契約額・支払い回数

- 延滞の有無

- 現在の借入残債の詳細

名前や住所などの基本的な個人情報に加えて、「今までに契約したクレジットカード」「支払状況」「他社からの借入額」など、お金に関する情報が記録されています。

クレジットカード会社は、この情報を駆使して申し込み者が信用に値する人物かどうかチェックしているのです。

超ブラックの人がクレジットカードを作る方法

さて本題ですが、現在信用情報機関にブラックとして登録されている場合、クレジットカードを作るには「自己破産」しかありません。

自己破産してクレジットカードを作る流れは以下の通りです。

- 自己破産する

- 定職につく

- 10年間ブラック情報が消えるのを待つ

- 審査の甘いクレジットカードにチャレンジする

①自己破産する

現在ブラックリストに載っていて、借金があり滞納している方は、まず最寄りの弁護士に相談します。

自己破産とは、20万円以下の貯金を除いて自分持っている財産をすべて手放し、債務を免除してもらうことです。

②定職につく

クレジットカードを申し込む際には原則として「安定した収入があること」が前提です。

クレジットカード会社は毎月利用者が支払ったお金を立て替えているため、毎月しっかり支払ってくれる方を信用します。

定職にもついていない、これから働くかも分からない人には、お金を貸したくないですよね。

クレジットカードの審査に通過するためにも、もちろんお金に困らないためにも定職につくことをおすめします。

③自己破産の記録が消えるまで10年待つ

自己破産をすると、個人信用情報機関に10年間記録されます。

定職についていても10年間はブラックリスト入りしたままです。

自己破産したからと言って、すぐにクレジットカードに申し込めるわけではないので注意しましょう。

自己破産すると信用情報はスーパーホワイトになる

自己破産すると、これまでの信用情報や履歴がないスーパーホワイトになります。

すべての情報がリセットされるため、借金や滞納の記録はもちろん、何のカードを使っていたのかも分からない状態になります。

④審査の甘いクレジットカードに申し込む

自己破産して、履歴がスーパーホワイトになると、何のカードにも申し込める…?と思いがちです。

しかし、実はスーパーホワイトでも審査に落ちやすいです。

履歴がスーパーホワイトの可能性は「過去に自己破産した」または「これまでに1回もクレジットカードを申し込んだことがない」です。

カード会社は、50%の確率で自己破産をしている可能性がある人を嫌がります。

そのため、通常のカードではなく、審査が甘いクレジットカードや独自審査のクレジットカードに申し込む必要があります。

独自の審査基準で審査しているクレジットカードは以下の通りです。

- 外資系のクレジットカード

- ライフカードch(有料)

- 消費者金融系のクレジットカード

これらのカードは過去のクレジットカード履歴よりも現在の収入と返済能力を重視します。

自己破産しても、10年間きちんと定職についていればカードの審査に通過できる可能性が十分に見込めるカードです。

独自審査で審査が甘いクレジットカード

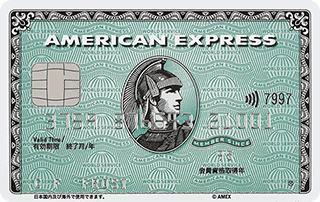

アメリカン・エキスプレス・カード【外資系:審査難易度高】

アメリカン・エキスプレス・カード

| カード年会費 | 12000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 850円+税 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 独自の審査基準!

- 空港ラウンジが同伴者1名も無料

- 海外旅行保険・国内旅行保険も付帯

アメリカン・エキスプレスは、アメリカのカード会社が発行する外資系のクレジットカードです。

アメリカをはじめとする海外の会社は、日本よりも「再生」「失敗からも再出発」を応援する傾向にあります。

そのため外資系のクレジットカードは、過去のクレジットカード履歴よりも現在の支払い能力を重視しているのです。

海外映画や海外ドラマは、サクセスストーリーが多いですよね!

ただ、高い返済能力が必要なため、現在の収入が僅かしかない方には向きません。

「過去にブラックリスト入りしていたけど、現在の収入は安定している」そんな方におすすめのカードです。

ライフカードch(有料)【審査難易度:難しい】

ライフカードch(有料)

| カード年会費 | 5000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 独自審査で申し込めるクレジットカード

- 海外旅行保険が最高2000万円自動付帯

- 弁護士無料相談サービスつき

ライフカードch(有料)は公式サイトに「審査に不安な方でも大丈夫!」と明記しているカードです。

大抵のクレジットカードは、自社のブランドイメージを壊したくないので、審査が甘めだとか、審査が簡単という表記は避けます。

しかし、ライフカードは独自の審査基準と書いてあるため、過去にブラックリストしている方でも申し込めるカードとなっています。

ただし、ライフカードch(有料)の場合は年会費が5000円+税と少々高額なので注意です。

ただライフカードはあくまで信販系のクレジットカードです。

審査難易度自体はそう低くはありません。現在の支払い能力に自信がある方にはおすすめしますが、心配なら消費者金融系のカードに申し込んだ方がいいでしょう。

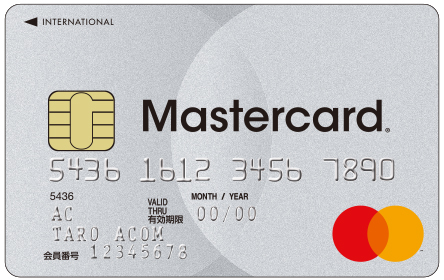

消費者金融系のクレジットカード

消費者金融系のクレジットカードとは、アコムACマスターカードやTカードプラス(SMBCモビット next)など、消費者金融系が発行しているクレジットカードです。

消費者金融はカードローンを取り扱っているため、クレジットカード会社の基準とは異なります。

SMBCモビット next Tカードプラス

SMBCモビット next Tカードプラス

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | 初年後無料 500円+税税 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー |

- モビットカードローンとクレジットカードの一体型のカード

- 年会費永年無料

- Tポイントカード付帯でTポイントが貯まる

SMBCモビット next Tカードプラスは、消費者金融のSMBCモビットと三井住友カードが提携しているクレジットカードです。

Tカードプラス1枚で「クレジットカード」「モビットカードローン」「Tポイントカード」の3役の機能がついています。

200円の利用でTポイントが1ポイント貯まります。Tポイントカードの機能も付帯しているため、お店にカードを提示するだけでTポイントが貯まります。

申し込み資格、は満20歳以上でモビット会員の方が対象です。モビット会員でない方はまずモビット会員になる必要があります。

提携先のSMBCモビットは、お金のない人に対してカードローンを発行しています。そのため、過去にブラック入りした人でも審査に通過できる可能性があります。

アコムACマスターカード

アコムACマスターカード

アコムACマスターカードは、消費者金融のアコムが発行しているクレジットカードです。

ポイント還元率なし、ETCカードなし、海外保険などの各種保険もついていないカードです。

正直、クレジットカードというよりもカードローンに近いカードですが、その分審査難易度は易しめのカードです。

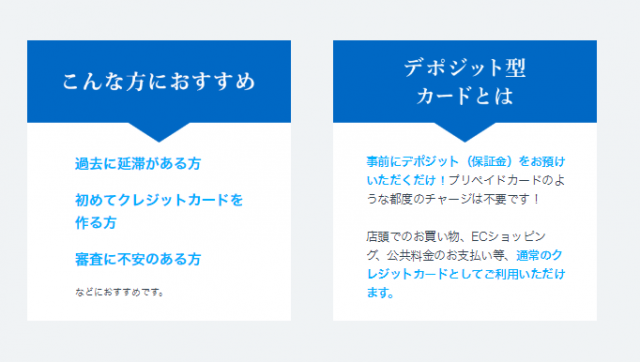

ライフカード(デポジット型)もおすすめ

ライフカードから、デポジット式のクレジットカードがリリースされたため、そちらもおすすめです。

デポジットとは「保証金」のことで、事前にデポジット(保証金)を預けておくことで、あとは通常のクレジットカードと同様に利用ができます。

プレペイドカードと少しにていますが、都度チャージが必要ない分手間がかかりません。

なお、ライフカード(デポジット型)の限度額は10万円、ライフカードゴールド(デポジット型)の限度額は20万円~100万円です。

ここでいう限度額とはイコール保証金のことであり、事前に保証金を預ける仕組みになっています。

ライフカードの中で一番審査難易度が低いクレジットカード

これまでライフカードch(有料)がライフカードの中で一番審査が甘いカードとされてきましたが、ライフカードch(有料)よりも審査難易度が低いカードとなりました。

公式サイトで「過去に延滞がある方」「審査に不安のある方」「初めてクレジットカードを作る方」にもおすすめと明記しているため、過去に延滞をおこした方でも申し込めるカードになっています。

審査を通過しやすくなる3つのコツ

自己破産明けでスーパーホワイトの方は、クレヒスのある方より審査に通過しにくい状況です。

3つのポイントを押さえて少しでも審査に通過する確率を上げましょう。

キャッシング枠を設定しない

クレジットカードには「ショッピング枠」と「キャッシング枠」の2つがあります。

ショッピング枠を利用しても金利はつきませんが、キャッシング枠を利用すると金利が発生します。

つまり、クレジットカードのキャッシング枠=借金する枠です。

クレジットカード会社はキャッシング枠を申し込んでいると「お金に困っている人なのかな?」「借金をする可能性のある人なのかもしれない…」と判断します。

ライフカードch(有料)のように、キャッシング枠がついていないカードなら心配はいりません。

しかし、キャッシング枠申し込みの記入があるクレジットカードに申し込む際は、キャッシング枠を0円と記入しましょう。

固定電話の電話番号を入力する

自宅に固定電話を引いている方は、携帯電話の番号と一緒に固定電話の番号を記入すると審査通過率が上がります。

固定電話とクレジットカードの信用は一見関係ないように見えますよね。

しかし、カード会社は固定電話を引いている人を「住所が定まっている人」「毎月の電話代をきちんと支払えている人」と判断します。

だから固定電話の番号を記入している人は審査通過率が僅かながら高くなるんですね。

また、もしクレジットカードの料金を滞納した際に、住所が特定できるので借金を踏み倒されるリスクがないと考えているのです。

複数枚のクレジットカードに申し込まない

ブラック明けでクレジットカードの審査が不安だからといって、複数枚のクレジットカードに申し込もうとしていませんか?

気持ちは分かりますが…一度に複数枚のカードに申し込むと「申し込みブラック」状態になり、半年間クレジットカードに申し込めなくなるので注意が必要です。

カード会社は一度にたくさんのカードに申し込む人=たくさんお金が必要な人=お金に困っている人とが判断するためです。

せっかくブラック明けになったので、早くクレジットカードを作りたいですよね。

申し込む際は慎重に行動しましょう。

審査のないデビットカードに申し込む

クレジットカードを持ちたい理由が「現金を持ち歩きたくない」なら、デビットカードを申し込むのもおすすめです。

デビットカードとは、銀行から直接使った分が「その場で」引き落とされます。

つまり、銀行口座に入っている残高分しか利用できないしくみになっています。

後払いでなく、リアルタイムで引き落とされるためデビットカードには審査がありません。

現金を持ち歩く必要がなく、銀行口座にあるお金しか利用できないため、ついつい使いすぎて借金をする心配もありません。

デビットカードはクレヒスが貯まらない・ポイント還元率も低くなりがち

デビットカードはいくら利用しても、クレジットヒストリーが貯まらない点に注意しましょう。今はデビットカードだけど、ゆくゆくは普通のカードを持ちたい方や、将来ローンを組みたい方にはあまりおすすめできません。

また、ポイント還元率も通常のクレジットカードより低くなりがちで、さらに一括払いしかできません。

クレヒスが欲しいならカードローンを申し込むのもあり

独自審査のクレジットカードの審査にも落ちてしまった…けど、クレヒスがつくカードを申し込みたい!

そんな方は、クレヒスがたまるカードローンに申し込む選択肢もあります。

家族カード・デビットカード・プリペイドカードはカード自体の審査はないものの、クレヒスを作ることはできません。

しかし、カードローンならクレヒスを積み上げることができます。

カードローンは金利がかかる点に注意

カードローンはいわば借金なので、金利がつきます。

その点は注意しなければいけませんが、「緊急でお金が必要だ」「来月には収入があるが、どうしても今月は支払できない」そんな方は、即日でお金を手にできる方法でもあります。

カードローン会社によっては「30日間無利息キャンペーン」を設けている会社もあります。

無利息期間中に返済できれば、利息0円で即日融資を受けることも可能です。

カードローンの申し込みはWEBがおすすめ

カードローンはどうしてもマイナスイメージがあるため、会社や家族にバレたくない…そんな方もいるでしょう。

WEB申し込みなら「会社への在籍確認なし」「自宅にも郵便物が投函される心配なし」で契約と利用ができます。

WEB上で融資が可能かどうかの診断も行っているので、気になる方は診断を受けてみてもいいでしょう。

カードローンは審査がある

カードローンにも審査があることを覚えておきましょう。

カードローンの申し込み資格は「20歳以上で安定した収入がある方」です。

カードローン会社でも、完全に無職で返済できるか分からない人には融資を渋ります。(実際、大学4年生で卒業間近、内定先なしの友人は融資を断られました)

カードローンはあくまで利用がつく借金です。お金を借りれば当然利息がかかり、最悪の場合またブラックリスト入りしてしまうリスクもあります。

「安定した収入がありながら、クレジットカードの審査に通らないけど、クレヒスが欲しい」方の最終手段だと思っておきましょう。

誰でも作れるクレジットカードはない!自分にあった方法を選ぼう

誰でも作れるクレジットカードを探してきた方はがっかりしたかもしれません。

しかし、誰でも作れるクレジットカードはなくても、審査が比較的甘いカードは存在します。

クレジットカードでなくてもいいなら、審査のないデビットカードを申し込むのも選択肢の一つです。

いずれにしても、また金融事故を起こしてブラックリスト入りしないように、最新の注意を払ってカードを申し込みましょう。