普段の支払いだけでなく、インターネット上の決済もクレジットカードが主流になってきています。

現在無職だけどクレジットカードを作りたい!という方もいますよね。

申し込み欄に「無職」と書いていのかな…?

無職でも作れるクレジットカードはあるの?

ここでは無職の方がクレジットカードを作る方法と、審査に通過するポイントをご紹介していきます。

無職でも審査に通る可能性が高いカードもご紹介していくので、是非チャレンジしてみてくださいね。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

無職の方がクレジットカードの審査に通りにくい理由

無職の方は基本的にクレジットカードの審査に通りにくいです。

理由はクレジットカードの申し込み資格はほとんどのカードが「18歳以上(または20歳以上)」または「安定した収入がある方」です。

無職の方はこの2つの条件のうち「安定した収入がある方」の項目を満たしていないため、審査は厳しくなります。

カード会社は安定した収入がある人を信用する

クレジットカード会社は「毎月安定した収入があるかどうか」を見ています。

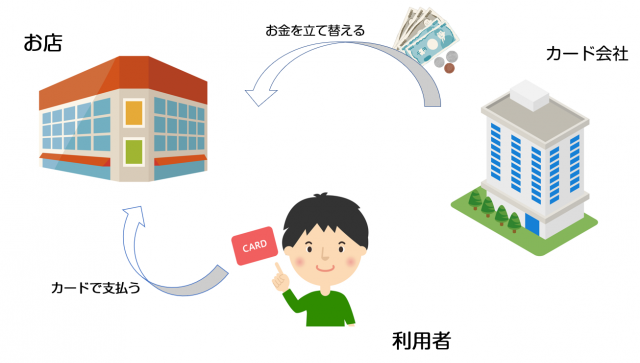

クレジットカードのという言葉は「信用」という意味です。クレジットカードの仕組みを知っている方なら分かると思いますが、カード会社は毎月利用者の金額を先払いしています。

利用者がカードを利用したときの流れ

支払日が来ると、利用者はカード会社に立て替えてもらっていた分のお金を返却します。

支払い時の返却の流れ

ご覧のように、カード会社は利用者を信用して毎月の金額を立て替えています。

収入がない相手にお金を貸すのは不安なので、カード会社は無職の方にカードを発行しづらいのです。

継続した収入があるかどうかが重要!貯金額はあまり重視していない

預金口座に貯金が300万円あるからカードを作れれるのでは?という方もいるかもしれません。

しかし、カード会社が審査の際に重視するのは「毎月に安定した収入があるかどうか」です。

最初は貯金でカードの利用料を支払えるしれません。しかし、毎月の収入がまったくない状況だとどんどん貯金は減っていきますよね。

貯金がある人でも無職だとカード会社は「いつかは利用料を払えなくなるかもしれない…」と思ってしまうため、審査通過が難しくなります。

無職でクレジットカードを作る方法

「じゃあ無職でクレジットカードを作る方法はないのか…」とあきらめるのはまだ早いです。

たしかに審査に通過率は、働いている方より低いです。しかし、無職でもクレジットカードを作る方法はあります。

無職の方がクレジットカードを作る方法は以下の3つです。

- 無職でも審査に通りやすいクレジットカードにチャレンジする

- 家族カードを作る

- デビットカードを作る

なお、無職で一人暮らし(まったく無収入の方)はクレジットカードの審査を通過は困難だと覚えておきましょう。

無職でも審査に通りやすいクレジットカードにチャレンジする

無職でも審査に通りやすい流通系のクレジットカードに申し込むことが1つ目の方法です。

流通系のカードは、ショッピングモールやコンビニ、通販会社などの流通会社が発行するカードです。

流通系のカードは「自社のショップを多くの人に使ってほしい」と考え、クレジットカードを発行しています。

そのため、クレジットカードの中でも比較的審査が易しく、専業主婦や学生でも審査に通過しやすいカードとなっています。反対に銀行が発行しているカードは、無職の方が審査に通過するのは難しいです。

流通系のカードだからと言って、無職でも簡単に作れるわけではありませんが、無職でもチャンスがあるカードです。

申し込み資格に「安定した収入がある」の記載がないカード

クレジットカードを申し込む際に「申し込み資格」の欄をチェックしましょう。

年齢の上限があるカードのほかに「安定した収入がある方」の記載があるカードは、無職の方は審査で弾かれる可能性が高いです。

| カード名 | 申し込み資格 |

|---|---|

| イオンカード | 18歳以上で電話連絡可能な方 |

| 楽天カード | 18歳以上の方(主婦・アルバイト・パート・学生も可) |

| Orico Card THE POINT | 18歳以上の方 |

| アコムACマスターカード | 20歳以上69歳以下であること

安定した収入を持ち、返済能力であること |

| JALカードSuica | 日本国内にお住まいの18歳以上の方で電話連絡が可能な方 |

| JALアメリカン・エキスプレス・カード | 18歳以上でご本人または配偶者に安定した収入がある方(学生不可) |

| dカードゴールド | 満20歳以上で安定した継続した収入があること

個人名義であり、本人名義のお支払い口座として設定すること |

以上のように、クレジットカードによって申し込み資格はまちまちです。無職の方は必ずカードの申し込み資格を確認しましょう。

家族カードを作る

家族カードは無職の方が一番クレジットカードを持てる可能性が高い方法です。

家族カードは、本カードを持っている方に付帯しているカードで、通常のクレジットカードと同じようにお店で使って後から引き落とすことができます。

本カードのように審査はなく、クレジットカードの本会員の方のカード利用に問題がなければ、発行できます。

ただ本カードの限度額よりは、上限が低く、特典もいくらか制限されることにはなります。

家族カードは何にいくら使ったのか全部バレる

デビットカードを作る

「デビットカード」は使った金額がその場で引き落とされるカードの事です。

カード会社を通さず、銀行口座から直接引き落とすので審査が不要です。

クレジットカードと異なり、銀行口座にある分しか引き落とされないため、使い過ぎ防止にもなりますね。

デビットカードのデメリット

無職の方が審査通過するための申込書記入の方法

嘘の情報を記入しない

無職でもクレジットカードの審査に通りたいからと言って、収入や職業、住所を偽らないようにしましょう。

カードの審査は個人信用情報機関と申し込み内容を照らし合わせて行われます。もし、嘘をついたことがばれると審査に落ちるだけではなく、最悪申し込んだカード会社でクレジットカードを発行できない恐れもあります。

「嘘はつかない」が原則です。

職業欄を無職にしない

カードを申し込む前に、まず自分が本当に無職の属性なのかどうか確認しましょう。

クレジットカード会社が定める無職とはいわゆる「働いていないニートの方」です。

以下のような方は無職にはなりません。

- 専業主婦

- 学生

- 自営業

- 年金受給者

- アルバイト・パート・フリーター

パートやアルバイトの方も少しでも収入があれば無職にはなりません。

また、専業主婦の方や学生の方は、配偶者や親の扶養にはいっているため収入がなくても無職にはなりません。

収入がない=無職…と思って職業欄を無職にしないようにしましょう。

無職の方が審査に通る5つのポイント

派遣会社に登録する

「扶養にも入ってないし、今後アルバイトをする予定もない…」そんな方の最終手段は派遣会社に申し込むことです。

派遣会社に登録して、実際には働かなくても職業欄に無職と記入するのを回避できます。

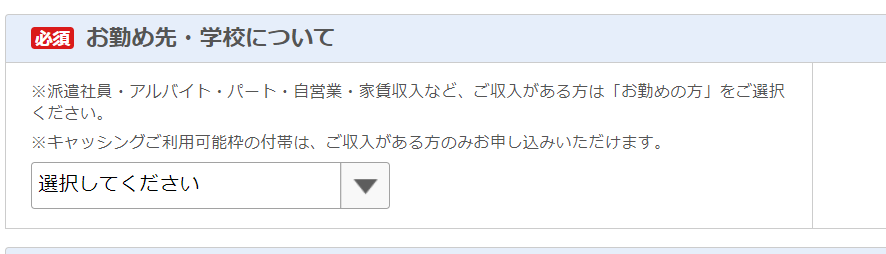

以下は楽天カードの申し込にフォームです。派遣社員の方は「お勤めの方」にチェックを入れられます。

派遣会社には在籍確認がない場合が多い

クレジットカードを申し込むと、本当に申し込み者が申告した会社に勤めているかを確認する「在籍確認」の電話がある場合があります。

在籍確認の電話があると、実際働いていないことがバレるのでは…?と心配な方もいると思いますが、基本的に派遣会社には在籍確認の電話はありません。

というもの、派遣会社には膨大な数の派遣社員が在籍しているため、「在籍確認の電話には対応しないように」というマニュアルがあります。

クレジットカード会社も派遣会社の対応は分かっているため、在籍確認の電話はかけてこないのです。

しかし、実際には勤めていなく、収入は0円なのでカードの使い過ぎには注意しましょう!

世帯主の年収を記入する

専業主婦の方や配偶者がいる方は自分の収入でなく、世帯主の年収を記入するとカードの審査に通りやすくなります。

ゴールドカードやプラチナカードなど、本人に安定した収入がある方の記載があるかカードの審査に通過することは難しいですが、特に記載がなければ通過できる可能性があります。

専業主婦の方や配偶者がいてパートをしている方は、世帯主の年収を記入しましょう。

ショッピング枠を低く設定する

無職の方がいきなり高額のショッピング枠を申し込んでも、審査に落ちる可能性が高いです。

カード会社側もまだ信用しきれていない人に、最初から高額の枠を使わせるのには抵抗があります。

はじめは、ショッピング枠を低く申し込み、問題なく利用できるようなら枠を徐々に引き上げていきましょう。

キャッシング枠を申し込まない

クレジットカードの審査を通過したいなら、キャッシング枠を申し込まないようにしましょう。

クレジットカードには、買い物の際に利用する「ショッピング枠」とお金を借りる「キャシング枠」があります。

無職で収入がないのに、お金を借りる申請をしているなんて、クレジットカード会社からしたら怖すぎます…。

無職の方でなくても、キャシング枠を申し込むと審査が2重になり、厳しくなります。

無職の方はなおさらキャッシング枠を申し込まないようにしましょう。

固定電話の番号を記入する

住んでいる家に固定電話がある方は、携帯電話の番号と固定電話の番号をどちらも記入するようにしましょう。

「固定電話を引いている=電話回線会社と契約しているため身元がはっきりしている」とカード会社は判断するためです。

カード会社は、もし利用者が支払を対応したとしても、踏み倒されるリスクが減ると考えるのですね。

無職でも作れるおすすめのクレジットカード

家族カードやデビットカードでなくて普通のクレジットカードを持ちたい!という方もいるでしょう。

家族カードやデビットカードは利用できる額や範囲が限られてきてしまいますもんね。

無職でも審査が比較的通りやすいカードの特徴は「流通系・信販系のクレジットカード」から五つかご紹介していきます。

イオンカード

イオンカード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー |

- 全国のイオングループでときめきポイントがいつでも2倍

- 毎月20日・30日のお客様感謝デーで5%OFF

- イオンシネマで300円割引

イオンカードの特徴

- 毎月20日と30日はお客様感謝デーで5%OFF

- 55歳以上の方は毎月15日に5%OFF

- イオンシネマ料金が300円割引

- イオングループではいつでもときめきポイント2倍

イオンカードは通常還元率0.5%ですが、イオン・マックスバリュー・メガマートなどのイオングループでの利用でいつでもときめきポイントが2倍貯まります。

また、イオンカードでイオンシネマ料金を決済すると、いつでも映画料金が300円割引になります。

割引は本人はもちろん同伴者にも適応されます。

もっと映画料金をお得にしたい方は、映画料金を1000円にできるミニオンズデザインのイオンカードがおすすめです。

年会費は無料なので、イオンをよく利用する方におすすめです。

イオンカードの審査難易度

イオンカードの申し込み資格は、18歳以上(高校生を除く)です。

イオンカードは流通系のクレジットカードのため、銀行系や信販系のクレジットカードに比べて審査難易度は低いです。

ヤフーカード

ヤフーカード

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 500円+税 |

| ETC発行手数料 | 無料 |

| 還元率 | 1.0% |

| 電子マネー | — |

- 100円の利用につきTポイントが1ポイント貯まる

- Yahoo!ショッピングとLOHACOの利用で3倍のポイントが貯まる

- 月額490円でプラチナ補償が受けられる

ヤフーカードの特徴

- 通常還元率1.0%!100円の利用でTポイントが1ポイント貯まる

- Yahoo!ショッピングとLOHACOの利用で3倍のポイントが貯まる

- ヤフーカードのユニークな補償「プラチナ補償」が受けられる

「プラチナ補償」とは、月額490円で受けられる補償です。

プラチナ補償では、携帯電話の水漏れの全額補償・車上荒らし被害補償・旅行やイベントのキャンセル補償など、18種類の補償が付帯しています。

毎月490円かかってしまいますが、入っておけば安心できる補償が多いです。

ヤフーカードの審査難易度

ヤフーカードは年齢の他に「安定した収入があること」の条件記載があります。

一人暮らしで完全なニート(収入なし)では審査通過は難しいですが、家族や同居人など代わりに支払いをしてくれる人物がいれば審査通過の可能性があります。

ヤフーカードを申し込む際には世帯年収を必ず記入します。申し込み者のほかにも支払い可能な存在がいる事実がカード会社に伝われば、審査通過は難しくないでしょう。

楽天カード

楽天カード

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | 540円 |

| ETC発行手数料 | 無料 |

| 還元率 | 1.0% |

| 電子マネー | |

| 申し込み資格 | 満18歳以上 |

- 還元率が常に1.0%以上

- 楽天市場でポイント還元率3.0%以上

- 楽天Edy・楽天ポイントカードと一体型

楽天カードの特徴

- 通常還元率1.0%!楽天市場では常に還元率3.0%以上

- 電子マネー楽天Edyが付帯

- 楽天ポイントカードも付帯

- 年会費が永年無料

楽天カードは通常還元率1.0%、楽天市場や楽天トラベルなど、楽天系のサービスではポイント還元率が3.0%以上の高還元率カードです。

100円で1ポイント貯まり、貯まったポイントは1ポイント=1円で使えるため、貯めやすく使いやすいカードになっています。

ポイントをざくざく貯めたい方、楽天系のサービスを使う方に特におすすめです。

楽天カードの審査基準

楽天カードの申し込み資格は「18歳以上の方」です。通販系のクレジットカードのため審査難易度は比較的易しいです。

審査突破に必要な年収は明記していないため、専業主婦やアルバイト・パートでも申し込めます。

途中で無職になった場合はカード会社への報告はどうする?

クレジットカードを所持していて、途中で無職になった場合は、基本的にカード会社への連絡が必要です。

仕事が変更になった、退職した際、申告しなくてもクレジットカードを使い続けることはできます。

しかし、利用規約上は申し込み時の状態から属性が変わった際、変更を求めるカード会社がほとんどです。

報告しなくてもペナルティはない

契約上では無職になったときに、カード会社に届け出るのが基本です。

しかし、仮にカード会社へ報告しなくてもペナルティはありません。

その証拠として、クレジットカードの審査は申し込み時だけですよね。もし、職業をなにより重視するなら毎年審査があるはずです。

つまりクレジットカード会社は「利用者の職業」よりも「クレジットカードの利用料を毎月払えるかどうか」を重視しているのです。

今職業を探しているなら、再就職先が決まってからクレジットカード会社に報告しても特に問題をはありません。

無職でもクレジットカードを作れる可能性はある

無職でもクレジットカードを作る方法と、作りやすいカードについて紹介しました。

以下、無職でもクレジットカードを作る方法をおさらいします。

- 無職でも申し込める流通系のクレジットカードに申し込む

- 家族カードを作る

- デビットカードを作る

本人収入がなく、一人暮らしの無職の方(=ニート)の場合、クレジットカードをつくるのは難しいでしょう。

そんな方は、派遣会社に登録して職業欄を無職にしないことが審査に通る1つの方法です。

毎月の収入がない方は、カードの利用料を滞納しないように十分に注意しましょう!