※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

クレジットカードのポイントに疲弊してない?

突然ですが「ポイント」や「節約」に疲れてませんか?

- 高還元率●●%!

- キャッシュレス化

- ポイント・クーポンで節約

こんなマネー情報が溢れている現代社会です。

ポイント還元は非常にお得なのは間違いないのですが、ポイントを追いかけすぎると疲れてしまう面もあります。

少しでもポイントを貯める方法を考えたりクーポンを探したりすることは労力を使いますし、買い物もポイントの事で頭がいっぱいになって楽しめないばかりか、脳のメモリーも消費してしまうのです。

クレジットカードのポイントも

「貯めたけど交換する前に失効しちゃった…」

「魅力的なポイント交換先がない…」

「カードがたくさんありすぎて…」

「ポイントのために不要な買い物しちゃった…」

なんてことはよくある話です。

しかも、クレジットカードは様々な会社で発行されていて、それぞれでサービスや還元が異なりますので、沢山ありすぎてどれを選ぶのが正しいのか迷ってしまいますよね。

そんな「ポイントに疲れてしまった人」にオススメしたいのが「P-oneカード」です。

「P-oneカード」は自動1%割引になるのでポイントを意識しなくても自動で節約できます!

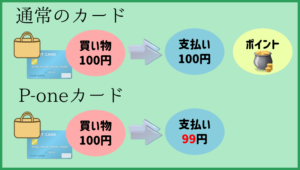

- 普通のクレジットカード:100円使うと1円分のポイントが貯まる⇒ポイント貯まったら後で使う(交換する)

- P-oneカード:100円使うと99円が銀行口座から引き落とされる⇒ポイントを意識しなくても節約できる!

本記事では「P-oneカード」についてまとめました。

是非クレジットカード選びの参考に最後までご覧ください。

P-oneカードの種類

ファミリーマートのTカードやZOZOCARDの発行をしているポケットカード株式会社が発行しているクレジットカードがP-oneカードです。

P-oneカードは4種類のカードが用意されています。全てのカード種類に自動1%OFF機能が付いてます。

- P-oneカードStandard

- P-one G

- P-oneカードPremium Gold

- P-one Wiz

P-oneカードPremium GoldやP-one Gは、P-oneカードStandardやP-one Wizを基準に年会費に応じた上限額などが変わるカードです。

今回は基本カードの「P-oneカードStandard」と「P-one Wiz」の二種類についてご紹介します。

P-oneカードの特徴。自動1%OFFで自動節約!

最初に「P-oneカードStandard」と「P-one Wiz」で共通する特徴をまとめました。

このカードの最大の売りは「自動1%OFFで自動節約」できる点にあります。

どこで使っても1%割引

なんといってもP-oneカード一番の特徴は、自動1%OFF機能です。

お買い物ごとにP-oneカードで決済するだけで、

お会計額が毎回1%割引になります!

通常は割引のない公共料金や保険料も支払いにP-oneカードを使うだけで1%割引になりますので、生活費の節約に大幅に貢献するでしょう。

また、通常のクレジットカードはほとんどがポイント還元となっているので、ポイントの使い道に困ることがありますが、P-oneカードの場合はどこのお店だと特典があるかポイントが使えるかを考える必要はありません。

そして、有効期間によるポイント失効も気にしなくて済みます。

メリットとなる部分も多いですが、電子マネーへのチャージは1%割引対象外、さらに金券への使用やETCカード利用は対象外となっていますので注意しましょう。

Master、JCB、VISAを選べる

カードブランドは大手で有名な3社がご利用いただけるので自身にあった会社を選ぶことができます。

VISA・MasterCardは世界のシェアが多いカードなので、海外旅行に行く際にも困りません。

VISA・MasterCard・JCBの違い!クレジットカードの国際ブランドはどれがいい?

年会費は永年無料

年会費は無料ですので安心して発行できます。

初年度だけ無料で、2年目から年会費がかかる~。2年目は条件つきで無料~なんてこともありません。

追加カードは年会費がかかる

追加カードには家族カードとETCカードがありますが、年会費がかかるため注意しましょう。

ETCカードは新規と更新の手数料でそれぞれ1000円かかります。

家族カードは管理費がかかります。

初年度は無料、2年目から1枚につき年間で200円(税別)発生します。

P-oneカードの申し込み条件

申し込み資格があるのは「18歳以上の方(高校生の方は除く)で、ご自宅に電話連絡可能で、なおかつ安定した収入のある方、またはその配偶者」となっています。

現在申し込みはWEBからのみ受け付けており、手続きから2週間程度で発行されます。

StandardとWizの違い!Wizが高機能だが、難しいことが苦手ならStandard。

では「P-oneカードStandard」と「P-one Wiz」は何が違うのでしょうか?

結論から言うと「P-one Wiz」の方がカード機能としては優れていますが、ポイントや節約に疲れた人には敢えて「P-oneカードStandard」をオススメしたいです。

P-one Wizはポイントが貯まる

P-oneカードStandardには無いP-one Wizの大きな特徴となります。

P-one Wizをお買い物で利用した際に、1000円毎にポケットポイントが1ポイントが貯まっていきます。

このポイントの還元率は0.3%と換算されるので、通常のお買い物に対して合計で1.3%が還元される計算になります。

さらに、ポケットポイントはTポイントに交換することができますが、Tポイントへ交換する場合は0.5%に還元率上昇します。

つまり割引1%+tポイント0.5%なので還元率1.5%のカードとなります。

さらに、入会して半年はキャンペーンで付与ポイント3倍になるので、その間は最大で2.5%の還元になるので非常にお得になっています。

ちなみにP-oneカードStandardは、通常のクレジットカードでは無料なことが多い2回払いでも手数料が発生します。

P-one Wizはリボ払いしかできない

P-oneカードStandardは「一回払い」「分割払い」「ボーナス一括払い」「ボーナスニ括払い」「分割払い」が選択出来ますが、P-one Wizはリボ払いしか選ぶことができません。

また、リボ払いの手数料率もP-oneカードStandardは、17.95%、P-one Wizは、18.00%となっており0.05%の差があります。

これだけ聞くといくらポイント付与があってもP-one Wizの使い勝手に疑問を持ってしまいそうですが、安心してください。

「ずっと全額コース」で実質一括払い

P-one Wizは実質的な一括払いを選択することができます。これはリボ払いの設定を変える事で選択する事ができます。

P-one Wizは最初の時点では「ミニマム・ペイメント」というリボ払いの支払い設定になっていますが、これを「ずっと全額コース」に変更します。

これで1回で支払いが終わる実質的な一括払いを選ぶことができます。この場合は初回で支払いを終えるので手数料も発生しません。

機能的には「P-one Wiz」の方が優れていますが、もし「リボ払いの設定」「ポイント」を難しいと感じるならば、P-oneカードStandardで「一回払いのみを使う」と決めてしまうのも手です。

大切なことはストレスや面倒さを感じることを避け、手間のかからない「自動節約」を継続することだと思います。

P-oneカードの付帯保険は必要最低限のものしか付いてない

P-oneカードの付帯保険についてはあまり期待できません。

ショッピング保険について

ショッピング保険はP-one Wizのみについています。

ショッピング保険は購入商品安心保険という名称になっており、P-one Wizを利用して商品を購入後90日以内に破損や盗難にあった場合は年間で最大50万円分保証されます。

保証を使用する際は自己負担金で3000円はかかりますので覚えておきましょう。

盗難保険について

P-oneカードStandardとP-one Wizは盗難に関する保険は最大121日間あります。

この期間はカード紛失、盗難被害にあった場合に届け出を出した前後60日間の全ての損害額が保証されるものとなり、ネットの不正取引も対象となっています。

海外、国内旅行傷害保険について

P-oneカードStandardとP-one Wizには海外、国内旅行傷害保険が付帯していません。

そのため、旅行代金は海外、国内旅行傷害保険があるクレジットカードで払うなど使い分けをする事をお勧めします。

海外旅行保険が自動付帯のクレジットカードおすすめランキング2020

注意!kyashとP-oneカードを併用してはいけない

なお、P-oneカードとkyashカードを併用したい人もいるかもしれませんが、注意が必要です。

kyash=クレジットカードからチャージ可能なプリペイドカード

Kyashというのはクレジットカードからチャージを行うことで決済ができるプリペイドカードです。

このカードは独自のキャッシュバックシステムがあるので、クレジットカードの還元と合わせたダブル獲りが可能なのです。

※Kyashリアルカードは2020年3月31日利用分まではショッピングで1.0%のキャッシュバックがありましたが、kyash Card Liteに名称が変わり、4月1日からは還元率は0.5%へ半減することになります

(1%のkyashポイントが欲しい場合は発行手数料900円のkyash カードが必要)。

P-oneカードはKyashチャージ対象外

しかし、このKyashにP-oneカードを掛け合わせるのはあまりお勧めできません。

なぜなら、併用した場合にKyashの還元はありますが、P-oneカードの1%オフはkyashにチャージを行う場合は対象外になってしまうためです。

前述したとおりP-oneカードは「ポイント無精」な方が手軽にクレジットカード節約をするのに向いているカードです。

逆にkyash等を活用して限界までポイントを貯めたい「ポイント好き」な方は、他の高還元クレジットカードを使いましょう。

P-oneカードで脱ポイント!シンプルなカードでシンプルな節約。

まとめると以下となります。

- P-oneカードは1%自動割引のため、ポイント疲れから解放される

- P-one Wizはリボ払いのみだが実質一括払いも選択できる

- 難しいことが苦手・頭を使いたくない人は、P-oneカードStandardで「一回払い」する

- P-oneカードは付帯保険やkyash併用には向かない

ポイント還元・キャッシュレスに疲れてしまった方には、P-oneカードは非常にオススメできます。

猫も杓子もポイントを貯める時代ですが、ポイント還元に悩んでストレスになってしまったり疲れてしまうくらいなら、“シンプルなカード”で”シンプルな節約”を目指しましょう!