クレジットカードを申し込む際に国際ブランドを選択します。大抵はVISA・MasterCard・JCBの3つのちどれかから申し込むことが多いのではないでしょうか。

いきなり3つ提示されてもどの国際ブランドを選択したらいいのか、それぞれにどんな違いがあるのかも分かりませんよね…。

結論から言うと、海外でクレジットカードを使う予定がある方はVISA・MasterCard、国内・ハワイで利用する方にはJCBがおすすめです。

またクレジットカードの国際ブランドはVISA・MasterCard・JCBだけではありません。

ここではそれぞれの国際ブランドの違いや特徴について解説していきます。

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

VISA・MasterCard・JCBはカードの国際ブランドのこと

クレジットカードの表券面にある「VISA」「MasterCard」「JCB」などのマークは、クレジットカードの国際ブランドを表しています。

国際ブランドはクレジットカードの決済ネットワークのことで、どこで使えるかを示すものになります。

例えばmaster cardの付いたマークならMaster Cardの加盟店(お店)で決済することができます。国際ブランドという名の通り、Master Cardのマークがついたお店なら日本国内だけでなく、世界中どこでも決済が可能です。

現在発行されている国際ブランドは7つ

現在発行されている国際ブランドは以下の7つです。

- VISA

- Master Card(マスターカード)

- JCB

- American Express(アメックス)

- Diners Club(ダイナースクラブ)

- 銀聯(ぎんれん)

- Discover card(ディスカバー)

この中でも主要国際ブランドとして知られているのが「VISA」「Master Card(マスターカード)」「

JCB」「American Express(アメックス)」「Diners Club(ダイナースクラブ)」の5つです。

特にVISA・MasterCardが世界的にみて大きなシェアを占めています。

銀聯(ぎんれん)は中国でシェアを伸ばしているカード、Discover card(ディスカバー)は米国発祥で新たに注目されている国際ブランドです。

国際ブランドには2つの種類がある

現在発行されている国際ブランドは7つあると説明しましたが、大きく2つの分類に分られます。

- 決済カードブランド

- T&E(Travel & Entertainment)カードブランド

決済カードブランドとはその名の通り決済にこだわったブランドで、加盟店は多く世界中で使える決済手段として活躍します。

VISA・MasterCardが決済カードブランドに当てはまります。

T&E(Travel & Entertainment)カードブランドは、旅行やエンタメなど、会員サポートを重視しているブランドです。加盟店数はVISAやMaster Cardに劣りますが、サービス面は充実しています。

JCB・アメックス・ダイナースクラブがT&Eカードブランドに当てはまります。

VISA・MasterCardは自社でカード発行をしていない

VISA・MasterCardは決済カードブランドで、自社でクレジットカードの発行をしていません。

ではどうしてVISA・MasterCardのマークがついたクレジットカードが流通しているか…

VISA・MasterCard国際ブランドのライセンスを他の企業に付与しており、付与されてカード発行会社がVISA・MasterCardのマークの付いたクレジットカードを発行しています。

T&Eカードブランド(JCB・アメックス・ダイナースクラブ)などは、他の企業にライセンスを付与すると同時に自社でクレジットカードを発行しています。

このように国際ブランド自ら発行しているクレジットカードを「プロパーカード」と呼び、他の企業にライセンスを付与して発行しているカードを(提携カード)と呼びます。

プロパーカードは提携カードに比べてステータス性が高く、サービス面も充実しているのが特徴です。

各国際ブランドの特徴とメリット・デメリット

ここからは各国際ブランドの特徴やメリット・デメリットをまとめて紹介します。

| 特徴 | 世界シェア順位 | メリット | デメリット | |

|---|---|---|---|---|

| VISA | 圧倒的な加盟店数 | 1位 | 選択肢が幅広い | プロパーカードがない |

| Master Card(マスターカード) | ヨーロッパで加盟店数が多い | 2位 | 優待割引などの特典あり | プロパーカードがない |

| JCB | 日本の国際ブランド | 5位 | 国内・ハワイ向け特典充実 | 海外の加盟店が少ない |

| American Express(アメックス) | アメリカ発の国際ブランド | 4位 | ステータス性が高い | 使えないお店もある |

| Diners Club(ダイナースクラブ) | 世界最高峰のカードブランド | 5位 | ステータス性が高い | 使えないお店もある |

| 銀聯(ぎんれん) | 中国を中心にシェアを伸ばしている | 3位 | 中国で使える | 使えないお店もある |

| Discover card(ディスカバー) | アメリカ発の国際ブランド | 7位 | 銀聯カード・JCBと相互利用が可能 | 使えないお店もある |

VISA

VISAの特徴

VISAは1958年にバンク・オブ・アメリカ・アメリカによって創業されました。現在ではカード発行数世界NO.1、加盟店数世界NO.1、決済業務NO.1、世界シェアNO.1の国際ブランドです。

世界で約23億人のクレジットカード会員と2400万以上の加盟店を持っています。

VISAはプロパーカードを発行していないので、提携カードのみになります。

日本有名なのはVISAと三井住友が提携した三井住友カードです。

三井住友カード

| カード年会費 | 1,350円(初年度無料) |

|---|---|

| ETC年会費 | 実質無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー |

- インターネット申し込みで初年度年会費無料

- セブンイレブン・ファミマ・ローソン・マクドナルドでポイント5倍

- 利用金額によってボーナスポイントをプレゼント

その他、VISAブランドでおすすめのカードが知りたい方はコチラをご覧ください。

VISAのメリット

VISAはなんといっても加盟店の多さがメリットです。

世界でシェア数がNO.1のカードのため、日本国内はもちろん、海外旅行に行った先でも決済手段として利用できます。

クレジットカードが使えるほぼすべてのお店でVISAマークのついたカードが使えるはずです。

VISAのデメリット

VISAは自社でクレジットカード発行を行っていないので、VISAカードはすべて提携カードになります。

そのため、アメックスやダイナースなど、プロパーカード発行を行っている国際ブランドよりステータス性が劣ってしまうのがデメリットです。

また、ヨーロッパの一部ではVISAが使えず、Master Cardブランドのみ利用できる店舗もあるため、海外どこでも利用できるわけではありません。

Master Card(マスターカード)

Master Card(マスターカード)の特徴

Master Card(マスターカード)は1966年にアメリカで誕生した、世界シェアNO.2の国際ブランドです。

2002年にドイツ・フランクフルトでユーロ・カードと統合したことから、特にヨーロッパで強いのが特徴です。

しかし、もともとアメリカで誕生したこともあり、ヨーロッパに限らず世界中の決済に対応しています。三井住友カードがVISAとMaster Cardを取り扱っているため、、国内での使用範囲はほとんど同じです。

代表的なカードとしてVIASOカードがあげられます。

VIASOカード

| カード年会費 | 無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 1000円+税 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 貯まったポイントは自動的にキャッシュバック!

- 海外旅行傷害保険が最高2000万円付帯

- 最短翌日営業日発行

他にもMaster Cardブランドのおすすめが知りたい方はこちらをご覧ください。

Master Card(マスターカード)のメリット

Master Cardは世界シェア数NO.2の決済ブランドなので、決済できるお店が多いことがメリットです。

VISAに比べてヨーロッパで使える店舗が多いので、ヨーロッパ圏に行く予定がある方は重宝するでしょう。

以前、フランスで地下鉄(メトロ)にのった際はMaster Cardブランドでしか決済ができませんでした。

Master Card(マスターカード)のデメリット

VISAと同じく、Master Cardは決済カードブランドに分類され、自社でクレジットカード発行を行っていません。

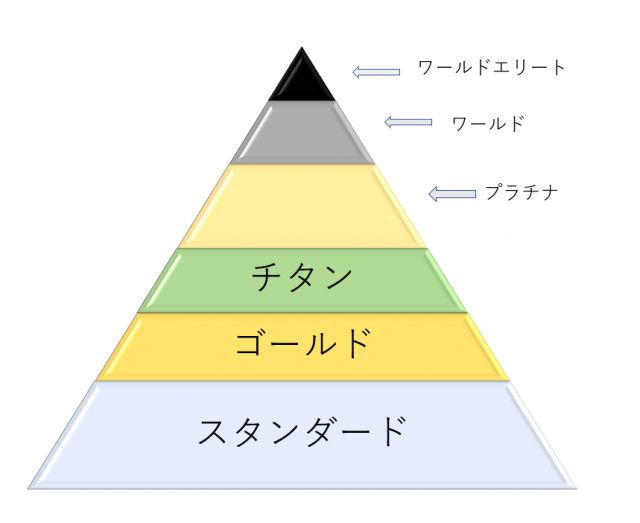

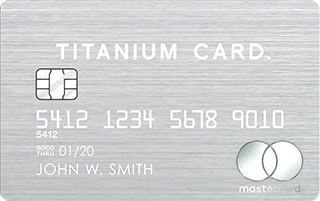

しかし、マスターカードは6段階でランクを設けています。

ステータス性を求めるなら、最高ランクの「ワールドエリート」であるラグジュアリーカードがおすすめです。

Titanium Card(ラグジュアリーカード)

| カード年会費 | 50,000円+税 |

|---|---|

| ETC年会費 | 無料 |

| 家族カード年会費 | 15,000円+税 |

| 還元率 | 1.0% |

- 金属製のカード!MasterCardの最高位ランク

- プライオリティパス付帯

- TOHOシネマズで毎月1回無料

- 2名以上のコース料金1名分無料

JCB

JCBの特徴

JCBは1961年に日本で創立された国産のクレジットカード会社です。

今では中国の銀聯カードが登場していますが、それまではアメリカ系以上の唯一の国際ブランドでもありました。

日本生まれのブランドのため、国内での決済が主ではありますが、日本を中心にハワイ・グアム・韓国・台湾・シンガポールなど日本人観光客が多い国では加盟店が多いです。

代表的なカードはJCBが直接発行しているJCBカード。近年ではポイント還元率高いJCB CARD Wもおすすめです。

JCB 一般カード

| カード年会費 | 1250円 初年度無料 次年度も条件次第で無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 1.0% |

| 電子マネー | |

| 申し込み資格 | 満18歳以上(高校生不可) |

- 初年度無料!翌年も条件次第で無料

- 海外・国内旅行傷害保険が最高3000万円付帯

- 最短翌日に受けとれる!

JCB CARD W

| カード年会費 | 永年無料 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 1.0% |

| 電子マネー | |

| 申し込み資格 | 満18歳以上39歳以下 |

- 海外旅行保険が最高2000万円

- 通常還元率1.0%

- Oki Doki ランド経由で最大20倍のポイント

他にもJCBブランドのおすすめカードが知りたい方はこちらをご覧ください。

JCBのメリット

JCBは日本国内生まれのブランドなので、国内でのサービスが豊富なのがメリットです。ディズニーランドやユニバーサル・スタジオ・ジャパンなど国内施設の特典が豊富です。

また、ハワイではJCBの特典が大活躍します。

- ワイキキ・トロリー(観光客向けのバス)のピンクライン乗り放題

- JCB専用ラウンジ「JCBプラザ ラウンジ・ホノルル」「JCBプラザ・ホノルル」が利用できる

- 100店舗以上のお店で割引やプレゼントがもらえる

ハワイに行く予定があるなJCBブランドのカードを持っておくとお得ですよ。

JCBのデメリット

JCBのデメリットはVISA・MasterCardと比べて加盟店数が少なく、海外では使えないお店もある点です。

加盟店手数がVISA・MasterCardと比べて高いため、日本国内であってもJCBブランドのカードが使えないこともあります。

しかし、JCBは日本国内・オーストラリア・ニューランドでアメックス・ダイナースクラブ・銀聯・ディスカバーと加盟店相互開放を行っています。

お店にJCBのマークがなくても、アメックスやダイナースのマークがついていれば決済が可能です。

American Express(アメックス)

アメックスの特徴

アメックスは1850年にアメリカの運送業者としてスタートし、現在ではステータス性の高いクレジットカードとして有名です。

海外旅行はもちろん、レストラン・空港ラウンジ利用などワンランク上のサービスを受けることができます。

頻繁に海外旅行・海外出張に行く方は役に立つサービスが受けられます。

代表的なカードはアメックスカード、アメックス・ゴールド・カードです。

アメリカン・エキスプレス・カード

| カード年会費 | 12,000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 850円+税 |

| 還元率 | 0.5% |

| 電子マネー | — |

- プライオリティパスに年会費無料で登録可能

- 国内外の空港ラウンジ無料!同伴者も1名無料

- 最高5000万円の海外旅行傷害保険!

アメリカン・エキスプレス・ゴールド・カード

| カード年会費 | 29,000円+税 |

|---|---|

| ETC年会費 | 無料 |

| ETC発行手数料 | 無料 |

| 還元率 | 0.5% |

| 電子マネー | — |

- 国内外の空港ラウンジ無料!同伴者1名も無料

- 提携レストラン2名以上の利用で1名無料

- プライオリティパスが年に2回無料

アメックスブランドのおすすめカードが知りたい方は、こちらの記事もご覧ください。

アメックスのメリット

「アメックスは海外に強い」と言われているとおり、保険やラウンジなど、海外で役立つサービスが多数付帯しています。

- 海外旅行保険

- 手荷物無料宅配サービス

- 国内空港ラウンジ

- プライオリティパス

またアメックスのプロパーカードはステータス性が高いので、カードにかっこよさやステータス性を求める方にもおすすめです。

アメックスのデメリット

アメックスのプロパーカードはステータス性が高いため、他のクレジットカードに比べて審査基準が高めになっています。収入が少ないアルバイト・パート・学生の方は審査通過が難しいです。

また、アメックスは他のクレジットカードに比べて年会費が高いこともデメリットです。提携カードであれば年会費無料カード(楽天カードのアメックスブランドなど)もありますが、プロパーカードだと1万円程度の年会費はかかります。

アメックスはJCB・ダイナースクラブ・銀聯・ディスカバーと加盟店相互開放を行っているため、アメックスのマークがなくてもこれらのマークのあるお店なら決済可能です。

Diners Club(ダイナースクラブ)

ダイナースクラブの特徴

ダイナースクラブは世界で最初に登場したクレジットカードで、アメックス同様ステータス性の高いカードです。

富裕層向けにカードが発行されているため、利用限度額が高く、グルメや旅行などの優待サービスが充実しています。

代表的なカードはダイナースクラブカードです。

ダイナースクラブカード

| カード年会費 | 22,000円+税 |

|---|---|

| ETC年会費 | 無料 |

| 家族カード年会費 | 4枚まで無料 |

| 還元率 | 0.4~1.0% |

- 利用金額に一律の制限なし

- ポイントの有効期限が無期限

- 海外旅行保険が最高5000万円自動付帯+空港ラウンジ無料

ダイナースクラブのメリット

ダイナースクラブカードはスタータス性高く、優待サービスが充実していることがメリットです。

ダイナースという名前の通り、アメックスと比べてダイニング関係の特典が多くなっています。

ダイナースクラブのデメリット

ダイナースカードはJCBカードと提携しているため、JCBが利用できるほとんどの店舗で利用ができますが、一部システムの関係上ダイナースクラブカードが使えない店舗もあります。

アメリカ・カナダではMaster Cardと提携しているため、利用できる店舗は広がってはいますが、国内では利用できない店舗もあることに注意しましょう。

銀聯(ぎんれん)

銀聯の特徴

銀聯(ぎんれん)は中国中央銀行主導で作られたJCB誕生以来のアメリカ系以外の国際ブランドです。

中国では1番加盟店数が多く、銀聯(ぎんれん)カードでしか決済できないお店もあります。日本にくる中国人が増えているため、それに伴って日本でも加盟店が増えています。

2015年時点で発行枚数は50億超え、中国の加盟店300万店、海外の加盟店700万店になっています。

これは2015年のものなので、現在では決済金額ではVISAを抜いているという情報もあります。

日本では三井住友カードや三菱UFJニコスと提携しているため、これらのカード発行会社でオプションとして申し込むこともできます。

また、銀聯カードを使う中国人のうちほとんどの方はクレジットカードではなく、デビットカードです。

銀聯のメリット

中国での加盟店はVISAよりも多いため、中国に行く機会がある方にメリットがあります。

銀聯のデメリット

中国に行く方なら利用する機会は多いですが、日本国内で持つ意味はあまりありません。

他の国際ブランドの比べて優待や割引など、特典の面でも劣ります。

Discover card(ディスカバー)

Discoverの特徴

Discover card(ディスカバー)は1985年に百貨店運営のシーアズがスタートさせたクレジットカードです。

現在はディスカバーファイナンシャルサービスが展開しています。

加盟店はアメリカ中心ですが、アメリカを中心に北アメリカ・中央アメリカ・東南アジアなどに約5000万人の会員を持っています。

Discoverのメリット

DiscoverはJCBと銀聯カードと提携しているため、JCB加盟店が少ないアメリカでも、DiscoverのマークがあればJCBカードで決済ができます。

アメリカに行く際は1つの知識として覚えておくと便利ですよ。

Discoverのデメリット

Discover card(ディスカバー)は2016年7月時点で日本国内で発行がされていません。

発行を希望する場合は、アメリカなどの海外で申請する必要があります。

国際ブランドの世界シェア数

VISA・Mastercard(マスターカード)・銀聯・American Express(アメックス)・JCB・Diners Clubの6つの世界シェア数は以下の通りです。

| 国際ブランド | 世界シェア率 |

|---|---|

| VISA | 56% |

| Mastercard(マスターカード) | 23% |

| 銀聯 | 13% |

| American Express(アメックス) | 3% |

| JCB | 1% |

| Diners Club | 1% |

VISAのシェア率が圧倒的で、その下にMaster Card・銀聯と続きます。中でも銀聯のシェア率は年々高くなっています。

日本国内でもシェア率ではJCBが第2位になっています。

| 国際ブランド | 世界シェア率 |

|---|---|

| VISA | 75% |

| JCB | 48% |

| Mastercard(マスターカード) | 30% |

クレジットカードの国際ブランドの選び方

クレジットカードの国際ブランドを選ぶ際は「自分が使うシーン・ライフスタイル」によって選ぶようにしましょう。

どの国際ブランドにすればいいか迷ったら、世界中でシェア率が高いVISAかMaster Cardを選ぶと、利用店舗が増えます。

海外で使う予定のある方はVISA・MasterCard

海外旅行に行く予定のある方・使えるお店が多い方がいい方はVISAかMasterCardの国際ブランドを選択しましょう。

VISAは世界でのシェア率が56%、Master Cardは23%と高いです。日本国内でもVISAとMaster Cardの使えるお店がほとんどなので、持っておくと安心です。

国によってはVISAか使えない国(ヨーロッパ圏など)もあるので、Master Cardと2名持ちしておくとさらに安心です。

国内・ハワイでの利用はJCB

海外旅行にいく機会が少なく日本での利用がメインという方は、JCBブランドを選んでも構いません。

またハワイでの特典は他の国際ブランドに比べてお得なので、旅行に行く方は1枚持っておくと便利ですよ。

JCBは日本国内・オーストラリア・ニューランドでアメックス・ダイナースクラブ・銀聯・ディスカバーと加盟店相互開放を行っています。

お店にJCBのマークがなくても、アメックスやダイナースのマークがついていれば決済ができます。

中国で利用するなら銀聯

日本国内で利用するメリットはありませんが、中国にいく方は銀聯カードの発行がおすすめです。

中国は日本よりキャッシュレス化が進んでおり、現金だと支払えないお店もあります。

中国に行く方は三井住友や三菱UFJニコスで銀聯カードを発行しましょう。

ステータスやサービスを求めるならアメックス・ダイナース

「旅行サービスやレストランサービスが充実したカードがいい」「ステータス性の高いクレジットカードがいい」

こんな方はアメックスとダイナースブランドがおすすめです。空港ラウンジ・グルメ特典・保険などワンランク上のサービスを受けることができます。