クレジットカードを利用するには、審査に通過する必要があります。

しかし、公式サイトをみても審査基準について触れているクレジットカード会社はほとんどなく、審査に落ちてしまったとにも理由を教えてくれません。

「インターネットの口コミが頼り」「どのくらいの年収があればクレジットカードの審査に通るの?」

このような疑問を持っている方に、クレジットカードの審査基準・審査に通りやすくなるコツと審査に落ちる理由をご紹介していきます。

少し長いので、知りたい情報がある方は目次から、お探しのページに飛んでくださいね!

※本ページにはPRが含まれます。 クレジットカード比較Plusでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

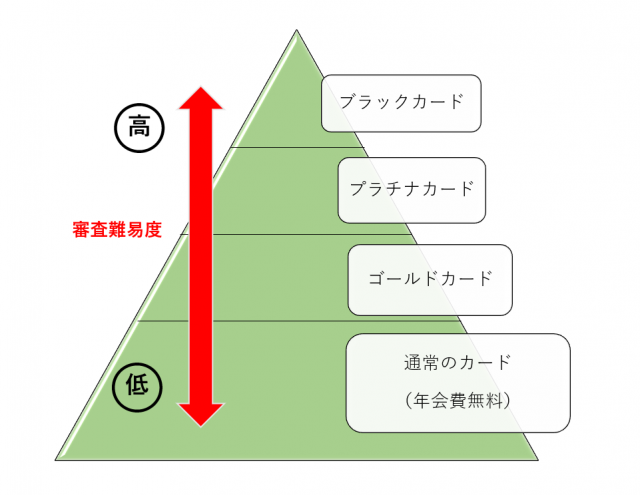

クレジットカードはランクによって審査難易度が違う

クレジットカードにはランクがあり、ランクによって審査難易度が決まります。

クレジットカードのランクは以下の通りです。

- ブラックカード

- プラチナカード

- ゴールドカード

- 通常のカード

このうち通常のカードは年会費無料のものと、有料のカードに分けられます。

上にいけばいくほどステータス性が高く、審査基準も厳しくなります。

ステータス性があるクレジットカードの審査は厳しい

ステータス性のあるゴールドカード以上のクレジットカードは、利用限度額が高いため審査が厳しいです。

特にブラックカード・プラチナカードともなると、使える額はかなり高額な額になるため、それなりの収入と社会的信用のある方でないと審査に通過できません。

利用限度額が高いカードは、厳しい審査基準を設けなければ、踏み倒されたときの損害が大きいです。

そのため、カード会社はステータス性のあるクレジットカードの審査を厳しくしているのですね。

発行元によって審査難易度が異なる

クレジットカードの審査難易度は、カードのランク(一般カードかゴールドカード以上か)にもよりますが、発行元によても審査難易度が異なります。

一般的にカードの発行元が銀行系は審査が厳しく、流通系のカードは審査基準が低くなっています。

| カードの種類 | 発行元 | 主なカード | 審査難易度 |

|---|---|---|---|

| 銀行系クレジットカード | 銀行 | 三井住友カード | 厳しい |

| 交通系クレジットカード | 航空会社・交通会社 | JALカード・ビューカード | 普通~やや厳しい |

| 信販系クレジットカード | 信販会社 | ライフカード・オリコカード・REXCARD | 普通~やや易しい |

| 流通系クレジットカード | ショッピングモール・小売業者 | 楽天カード・イオンカード | やや易しい~易しい |

| 消費者金融クレジットカード | 消費者金融 | アコムACマスターカード | 独自審査 |

また、アメリカン・エキスプレスに代表される外資系のクレジットカードは独自の審査基準となっています。過去のクレジットカード履歴よりも現在の返済能力を重視しています。

過去の傷には寛容ですが、現在の収入や職業や厳しく審査されると思っておきましょう。

ダイナースクラブカードのように27歳以上でしか申し込めないカードもあります。

ゴールドカードは意外と作りやすい!?

ゴールドカードというと、かなり収入がないと審査に通らないように感じますが、実は一定の収入と、これまでのクレジットヒストリー(クレジットカードの利用歴)があれば、審査に通る可能性は十分にあります。

もちろん、無職の方がいきなりクレジットカードを持つことはできません。

しかし、カードの中には「三井住友カードゴールド」のように、学生からカードを使っていれば自動的にゴールドカードにグレードアップできるものもあります。

この「三井住友カードデビュープラス」を使っていれば、自動的にゴールドカードに!

高収入の職業でなくてもゴールドカードを持つことは可能なんですね。

クレジットカードの審査基準と年収の関係

年会費無料の通常のクレジットカードなら年収200万円が目安

クレジットカードの審査を突破するために必要な年収は、カードによって異なりますが、最低年収は約200万円です。

年収200万円とありますが、実際にはアルバイト収入0円の学生や専業主婦・新入社員でも持てるクレジットカードもあり、親や配偶者に収入があれば、本人の収入はそこまで重視していないカードもあります。

一応の基準として、通常のクレジットカードを申し込む際の最低年収200万円あれば審査に通過するといえるでしょう。

ゴールドカードの審査基準は300万円以上

一方ゴールドカードを持つのに必要な年収は300万円以上です。

ゴールドカードというと審査が厳しそうですが、意外と普通のサラリーマンでも持つことが可能な額ですね。

安定収入があり、これまでクレジットカード履歴も問題ない方はゴールドカードの審査に挑戦してみてはいかがでしょうか。

まず通常ランクのクレジットカードを申し込もう

ゴールドカードに興味があるけど、現在クレジットカードはもっていない…そんな方は、以下の手順を踏むとゴールドカードを持てる可能性が高くなります。

通常のクレジットカードに申し込む

↓

ランクをグレードアップする

これまでクレジットカードを持ていない方は、いきなりゴールドカードを申し込んでも審査を通過できない可能性が高いです。

将来的にはゴールドカードが欲しいと思っている方も、信用を築く1枚として通常のカードから初めてみましょう!

クレジットカード会社が重視する審査の基準とは?

審査基準で重要なクレジットカードの3Cとは

クレジットカードの審査で大切な「クレジットカードの3C」をご存知ですか?

3Cとは以下の3つのことです。

- Capacity(返済能力・資力)

- Character(性格)

- Capital(資産)

Capacity(返済能力・資力)

Capacityは、クレジットカード申し込み者の返済能力を指します。具体的にいうと以下の項目が該当します。

- 年齢

- 職業・雇用形態

- 勤務先の規模

- 勤続年数

- 年収

- 借入額

年齢はクレジットカードを使いやすい世代。つまり結婚をしていない18歳~30歳が審査に有利になります。

職業や雇用形態は安定しているほど、審査での評価が高くなります。例えば、医者や弁護士・公務員は社会的信用が高いため審査に通りやすいです。

Character(性格)

Characterは、クレジットカードを延滞することなく、カードの利用料金を支払ってくれるかです。

カード会社は現在の申し込み者の情報はもちろん、過去の支払い実績(性格)についても審査してします。

多額をカード決済する必要はありません。毎月少額でもいいので、毎月支払い日にきちんと支払いましょう。

個人信用情報機関に登録された情報は、クレジットカードの審査において重要な審査基準になります。

Capital(資産)

Capitalはクレジットカードの支払いができるだけの担保があるか、についての項目です。

具体的にいうと、居住形態や居住年数・家族構成を審査されます。車を持っている、持ち家がある、居住年数が長いなどは、プラスの情報としてクレジットカードに審査されます。

家族構成は実は親と同居している場合が一番評価されます。実家暮らしの場合、生活コストが一人暮らしの場合より少なくて済むからです。

また、専業主婦やパート・アルバイトの方は配偶者がいるほど返済能力が高いと判断され審査が易しくなる傾向があります。

審査基準!利用者に信用があるか

クレジットカードは利用者の信用をもとにお金を立て替えています。

そのため「お金を貸せるだけの信用があるか」はクレジットカードの審査基準でかなり重要な要素になります。

クレジットカード会社は利用者の信用をみるために以下の項目をチェックします。

- クレジット利用歴があるか

- 過去に滞納をしていないか

- 短期間にクレジットカードを複数枚申し込んでいないか

- 金融機関からお金を借りていないか

クレジット利用歴があるか・過去に滞納をしていないか

クレジットカード会社は、現在の収入や利用状況だけでなく、過去の利用履歴も重視します。

クレジットカードを申し込むと、個人の情報が「個人情報信用機関」にのります。

個人情報信用機関には、クレジットカードの申し込み情報や、これまでの支払い情報が記録され管理されています。

クレジットカード会社はこの個人情報をみて「今まできちんと支払ってきてるからお金を立て替えても問題ないな」とか「過去に延滞したことがあるかな信用できない…」判断するのです。

短期間に複数のクレジットカードを申し込んでいないか

短期間に複数枚のクレジットカードを申し込む方は、クレジットカード会社からお金に困っている可能性がある人なのかと思われてしまい、審査に通りづらくなる可能性が高くなります。

今はクレジットカードごとに、それぞれ魅力的な特典があり、さらに入会キャンペーンも行なわれているため、ついついカードを作りたくなってしまいますが、同時に複数枚のクレジットカードに申し込まないように気を付けましょう。

特に半年間で、4枚以上クレジットカードに申し込むと、かなり審査の通過が怪しくなります。

金融機関から借入をしていないか

クレジットカード会社は利用者のクレジットカードの情報だけでなく、他社の金融機関(カードローンやキャッシング)の状況も審査の対象にしています。

すでにお金を借りている人にお金を立て替えるのは、友達であっても怖いですよね、

クレジットカード会社も同じで、申し込み時に金融機関からお金を借りている方を警戒します。

クレジットカードの審査に通過するコツは?

クレジットカードの延滞・金融事故をおこなさい

クレジットカードの審査を通過するためには「カード会社の信用を得ること」これに限ります。

そのために金融事故を起こさないのは必須です。

金融事故には支払いの長期滞納や、自己破産などブラックリスト入りしてしまうものから、数日間支払いを滞納した程度の軽いものまでさまざまです。

しかし、1日支払いが遅れただけの時も、しっかり延滞した情報が記録されています。

1回・2回ならクレジットカードも多めに見てくれますが、毎回支払いが遅れた記録があると利用者を信用しづらいです。

引き落とし日をよく確認し、支払の滞納や金融事故をおこさないことが大切です。

あまりに

あとから、審査に落ちる原因の項目で金融事故の内容について詳しく説明するので参考にしてみてください。

クレジットカードのキャッシング枠を利用しない

クレジットカードの審査に通りたいと思っているのなら「必要ない限りキャッシング枠を申し込まない」を徹底してください。

まず、申し込みの段階でキャッシング枠を申し込むとカード会社から「お金を借りる可能性があるのか」と思われてしまい、審査を通過することが難しくなります。

また、審査もクレジットカードの審査とキャッシング枠の審査は別です。

キャッシング枠を申し込むと2重に審査が行われますので、審査が厳しくなり、さらに審査時間も長くなってしまいます。

クレジットカードでキャッシングをしてしまうと、信用情報にお金を借りたことも記録されてしまうので、他のクレジットカードに申し込むときも不利になります。

「必要ない限りはキャッシング枠は申し込まない」「キャッシング枠がついている場合も利用しない」この2点を徹底してください。

ポイント

- 必要ない限りはキャッシング枠は申し込まない

- キャッシング枠がついている場合も利用しない

クレジットヒストリーを積んでおく

「申し込みたいカードがあるけど、今までカードをつくったことがないから審査が心配…」

そんな方はまず、審査基準が比較的易しいカードでクレヒスを積みましょう。

これまでクレジットカードを持っていなかった方が、いきなりステータス性の高いカードを申し込むと、信用履歴がないため審査に落ちてしまいます。

まずは、審査基準が甘いといわれている流通系のカードでクレヒスを積んでみてはいかがでしょうか。

流通系のカードならステータス性を気にする必要もありませんし、生活に密着した割引が受けられますよ。

早めにクレジットカードを申し込む

年齢が高いと収入があっても、クレジットカードの審査に通過することが難しいです。

クレジットカード会社も若いうちにカードを作って長く使ってほしいと思っているんですね。

収入がない学生の方がクレイジットカードの審査に通りやすいのは、このためです。

30歳を過ぎてから1枚目のカードを作る方は、ステータス性の高くなく、比較的審査が易しいカードに申し込むことをおすすめします。

クレジットカードの審査に落ちる原因とは

金融事故を起こしてブラックリストにのった

過去にクレジットカード代金の滞納をしたり、他社からお金を借りていてブラックリストに載ってしまった方は残念ながら審査に落ちてしまう可能性が高いです。

また、個人情報信用機関にはクレジットカードの滞納だけでなく、携帯電話の本体代金の料金も記録されています。

最新のiPhoneの機種を買って、本体代金を分割払いで月々支払っている方も十分に注意しましょう。

ブラックリストしてしまう方の条件

以下の方の3つのうち、1つでもブラックリスト入りしてしまうので気を付けましょう。

- 過去5年以内に債務処理をした(いわゆる自己破産や個人再生)

- 過去5年以内にクレジットカードの支払いを61日以上延滞した

- 過去5年以内にカードローンはキャッシングの支払いを61日以上滞納した

- 過去5年以内に住宅ローンなどのローンの支払いを61日以上滞納した

以上を見てもらえれば分かる通り、数日クレジットカードの支払いを滞納しただけではブラックリストにはのりません。

しかし、ブラックリストには載らなくても、個人信用情報機関にはのってしまうので気を付けましょう。

ブラックリストにのると5年~10年情報が残る

ブラックリストに載る期間は原因によって異なりますが、情報がのこる期間は5~10年です。

金融事故は原則5年、自己破産のみ最長10年個人信用情報機関にのこります。

ブラックリストに載ると、新規でクレジットカードを作る・ローンを申し込むことが難しくなります。

「将来、車を購入したい、家を購入したい…」そんなとき自分の過去の延滞のせいで購入できないことがないように注意したいですね。

また、ブラックリストにのるのも過去5年以内のため、5年間を過ぎた方であれば、再びクレジットカードに申し込むことは可能です。

情報が記録される機関と期間

個人信用情報は、CIC、JICC、KSCそれぞれに登録されます。

▶ブラックリストに登録される機関

| ブラックリスト掲載条件 | CIC | JICC | KISC |

|---|---|---|---|

| 61日以上延滞 | 5年 | 1年 | 5年 |

| 3ヵ月以上延滞 | 5年 | 5年 | 5年 |

| カードの強制解約 | 記載なし | 5年 | 5年 |

| 債務処理(任意整理・特定調停・個人再生) | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

上記にあるように5年~10年の期間を過ぎると、金融事故情報は消えるので、カード会社からみるとブラックリスト入りしていたことは分からないので、新しくクレジットカードを作ることが可能です。

しかし、ブラックリストの情報が解消されたからといって、必ずクレジットカードを作れるとは限りません。

5年~10年クレジットカード利用履歴がなくても審査に通りにくい

ブラックリストから記録が消えても必ずクレジットカードを作れるとは限りません。

ブラックリストしていた期間は、クレヒスがないため、クレジットカード会社から、「ブラックリスト入りしていた人なのか…?」と思われ審査に落ちてしまいます。

特にステータス性の高いクレジットカードは、クレヒスがない方を審査に落とす傾向にあるので、ブラックリスト解消後はステータス性が高いカードではなく、通常のカード(返済能力を審査するカード)に申し込みましょう。

申し込み時内容に不備があった

カード会社は審査するときに、本人確認書類と申し込み者が入力した個人情報が一致しているかどうかを確認しますが、この時不備があると審査に落ちてしまう可能性があります。

本人確認書類と申し込みの際記入した内容が間違っていると、カード会社は「なりすましで申し込んでいるのか?」「嘘をついているのか?」と思ってしまうんですね。

うっかり間違えてしまった場合でも審査に落ちる可能性があるので、特に生年月日や住所など、数字が入る箇所は不備がないように注意しましょう。

クレジットカード利用歴がなさすぎる

先ほども説明した通り、年齢がある程度いい年なのに、これまでクレジットカードの利用歴がないと「もしかしてブラックリスト入りしていたのでは…?」と思われて審査に通りにくくなってしまします。

また、金融事故を起こしたわけではなく、純粋に初めてクレジットカードを作るため、今までの情報が全くないという方も注意が必要です。

クレジットカード会社はクレヒスがないと、利用者に返済能力があるのか判断できません。

そのため収入も十分にある正社員の方で、過去に借り入れをしていない方でも、年齢が高くクレヒスがないと審査に落ちてしまう可能性も十分にあるのです。

もちろんクレジットカードを持つことができる18歳の近い年齢の方、学生の方はこの限りではありませんが、ある程度の年齢で初めてクレジットカードを申し込む方は、審査基準が簡単なカードを作成し、クレヒスを積みましょう。

短期間で複数枚のクレジットカードに申し込んだ

申し込んだクレジットカードの審査に通るか不安で、短期間で何枚もカードに申しこむのは避けましょう。

さきほども言った通り、個人信用情報機関には支払いの履歴だけでなく、「いつ何枚のクレジットかードを申し込んだか」という情報も記録されます。

半年間で4枚以上のカードに申し込むと、カード会社にお金のない人認定されていまい、審査に落ちてしまうため気をつけましょう。

在籍確認の電話にでなかった

審査が比較的甘いクレジットカードでも申し込み条件を「高校生除く18歳以上の方」「電話連絡が可能な方」としています。

そのため、本人確認が取れないとカードの審査に落ちてしまいます。

電話がかかってきても無視しないようにしましょうね。もし出られなくなった場合でも、必ず折り返しの電話をしましょう。

職場に在籍確認の電話がある可能性もある

クレジットカード会社から「申し込み者が本当に勤務先で働いているか」の在籍確認の電話がある可能性もあります。

詳しい確率は発表されていませんが、カードによっては在籍確認の電話がある可能性があるので準備はしていおいた方がよいでしょう。

全てのクレジットカードで在籍確認があるわけではありませんが、過去に滞納があった方やステータス性の高いカードを申し込んだ方は、在籍確認がある可能性が高いです。

「在籍確認あるかも?」という方は、電話の受付の方に在籍確認があるかもしれない旨を伝えておくと安心です。

その他クレジットカードの審査に落ちる原因と、審査に通過するための対策のいついてはこちらをご覧ください。

クレジットカードの審査にかかる期間は?

クレジットカードを申し込んでからカードが届くまでの一般的な期間は1週間~2週間です。

審査にかかる時間は最短30分から、ステータスの高いカードだと審査に2週間以上かかることもあります。

ただし、即日発行に対応しているカードは最短申し込んだ当日にカードを入手することも可能です。

クレジットカードの審査期間についてくわしくはこちらをご覧ください。

クレジットカードを申し込むときは自分とカードの情報を確認しよう!

いかかでしたか?

クレジットカードによって審査基準は少し異なりますが、この記事で紹介した「金融事故を起こさない」「他社で借り入れをしない」など利用者の信用にかかわる項目は、すべてのクレジットカードの審査で重要な基準です。

クレジットカードは、信用をもとに契約している。このことをよく理解しておきましょう。

審査に通過するかどうかも、クレジットカード会社からどれだけ信用を得られているかで決まります。

自分が欲しいクレジットカードがある方は、申し込みの前に審査の基準をよく確認しておきましょう!